غولهای کالایی در برزخ بازار جهانی

پس از اعمال سیاستهای انبساط پولی آمریکا در جولای و همچنین تسهیلات پولی چین به ویژه در هفته اخیر، شاید مهمترین اتفاق هفته پیش رو نشست ماهانه بانک مرکزی اروپا و اعلام موضع فدرالرزرو آمریکا درخصوص تغییرات نرخ بهره باشد.

کد خبر :

۷۲۶۷۳

بازدید :

۹۱۷۱

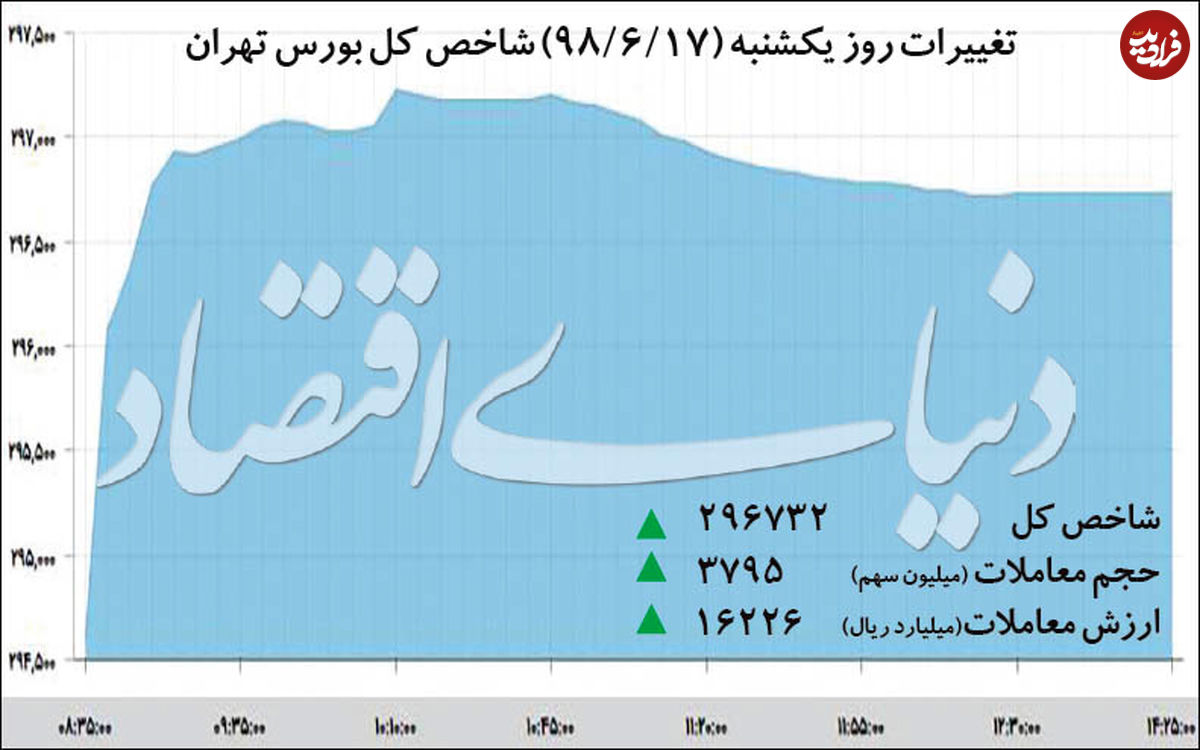

شاخص کل بورس تهران در ادامه رکوردشکنیهای خود، روز یکشنبه به رشد ۷/ ۰درصدی دست یافت و فاصله خود را از مرز ۳۰۰ هزار واحد به یک درصد رساند. رکود بازارهای رقیب و جولان سرمایههای خرد باعث تداوم رشد همهجانبه قیمتها در تالار سهام شد.

در شرایطی که نوسانات پردامنه قیمتهای جهانی سبب شده تا تمرکز نقدینگی به گروههای کوچکتر بورسی معطوف شود، این سوال مطرح است که برآیند تغییرات بازارهای مرجع و بهانههای داخلی شرایط را برای عبور از این مرز حساس فراهم خواهد کرد؟

صعود شتابان شاخص کل بورس تهران در معاملات روز یکشنبه هم ادامه یافت. در این روز قیمتها در مقیاسی گسترده به رشد خود ادامه دادند و شاخص کل را ۲۱۳۰ واحد ارتقا بخشیدند. نماگر اصلی سهام با افزایش ۷/ ۰درصدی در این روز به ارتفاع بیسابقه ۲۹۶ هزار دست یافت و فاصله خود را از ابرکانال ۳۰۰ هزار به یک درصد تنزل داد.

با وجود انتظار برای وقفه دو روزه در معاملات، هم در سهام مرتبط با بازار جهانی و هم در سهام غیروابسته به بازار جهانی قیمتها شتاب خود را در مسیر صعودی حفظ کردند. البته شدت رشد در سهام کوچک و متوسط بیش از سهام کالایی و بزرگ بود.

همین امر سبب شد تا شاخص هموزن موقعیت پیشتاز خود را از حیث بازدهی باز یابد. رکود حاکم بر بازارهای رقیب و ورود تقاضای جدید از سوی سرمایهگذاران حقیقی و محوریت یافتن افزایش سرمایه بنگاههای بورسی اضلاع مهم تقاضا در تالار شیشهای بودند. این در حالی است که بازار جهانی با وجود امیدواری نسبی روند متزلزل خود را ادامه میدهد و روابط سیاسی ایران با غرب برهان قاطعی برای بورس تهران در بر ندارد.

میدانداری ممتد سهام

دماسنج اصلی بازار سهام با احتساب صعود یکشنبه، بازدهی خود از ابتدای سال را به ۶۶ درصد رساند. این نماگر که اولین روز کاری سالجاری را در ارتفاع ۱۷۸ هزار واحد آغاز کرده بود، در ۱۱۰ جلسه معاملاتی اخیر جهشی معادل ۱۱۸ هزار واحد را تجربه کرد و روز یکشنبه به رکورد ۲۹۶ هزار واحد دست یافت.

میدانداری ممتد سهام

دماسنج اصلی بازار سهام با احتساب صعود یکشنبه، بازدهی خود از ابتدای سال را به ۶۶ درصد رساند. این نماگر که اولین روز کاری سالجاری را در ارتفاع ۱۷۸ هزار واحد آغاز کرده بود، در ۱۱۰ جلسه معاملاتی اخیر جهشی معادل ۱۱۸ هزار واحد را تجربه کرد و روز یکشنبه به رکورد ۲۹۶ هزار واحد دست یافت.

در واقع، شاخص کل طی این مدت بهطور متوسط روزی هزار واحد رشد کرده است. نماگر اصلی بازار در ۱۲ روز کاری شهریور نیز جهشی معادل ۳۰ هزار واحد را پشتسر گذاشته که نشاندهنده میانگین بازدهی یک درصدی و رشد روزانه ۲۵۵۰ واحدی طی این دو هفته است. با ثبت بازدهیهای اخیر شاخص کل خود را به مرز ۳۰۰ هزار واحدی نزدیک کرده است.

مطابق آمار موجود، بخش عمده این رشد مرهون ورود پیوسته سرمایههای خرد بوده است. از ابتدای سال تاکنون مالکیت حدود ۱۸۰۰ میلیارد تومان سهم به نام سهامداران خرد تغییر یافته است.

مطابق آمار موجود، بخش عمده این رشد مرهون ورود پیوسته سرمایههای خرد بوده است. از ابتدای سال تاکنون مالکیت حدود ۱۸۰۰ میلیارد تومان سهم به نام سهامداران خرد تغییر یافته است.

سهامداران حقیقی که در تیرماه عمدتا متاثر از عقبنشینی نرخ ارز و کاهش معنادار قیمت جهانی نفت، فلزات و محصولات پتروشیمی از جریان معاملات فاصله گرفته بودند، در مرداد و بهطور پررنگتری در ۱۲ روز کاری ماه شهریور حضور خود را در سمت خرید اعلام کردند و بهطور متناسب، بر شدت رشد قیمتها افزودند.

البته باید اشاره کرد که بخش عمده این رشد در صنایع کوچکتر بورسی رقم خورده است. در واقع، در بین ۳۹ صنعت بورسی، بازدهی ۳۱ صنعت طی حدود ۶ ماه اخیر از شاخص کل بیشتر بوده است.

البته باید اشاره کرد که بخش عمده این رشد در صنایع کوچکتر بورسی رقم خورده است. در واقع، در بین ۳۹ صنعت بورسی، بازدهی ۳۱ صنعت طی حدود ۶ ماه اخیر از شاخص کل بیشتر بوده است.

تکسهمها و صنایع کوچکتری نظیر زراعت، کاغذسازان و گروه کاشی و سرامیک در این رونق بیرقیب پیشتاز بودهاند. این در حالی است که بزرگترین صنایع بورسی، یعنی پتروشیمیها، فلزات و معدنیها و سهام وابستهای نظیر یوتیلیتیها در کنار بانکها از کسب بازدهی متوسط (۶۶ درصد) جا ماندهاند.

بازارهای رقیب در بنبست

این روند صعودی در بازار سهام در شرایطی ادامه یافته که حال بازار مسکن بر اساس گزارشهای بانک مرکزی خوب نیست و قیمتها در رکود فزاینده معاملات، در حال عقبنشینی از اوج خود هستند. البته باید توجه داشت که نوع تقاضا در بازار مسکن و سهام، به دلیل اندازه و عیار شدیدا متمایز نقدشوندگی، کاملا متفاوت است و بنابراین، به دلیل جنس ناهمگون فعالان این دو بازار، رکود مسکن به معنای حرکت مستقیم نقدینگی به سمت سهام نیست.

بازارهای رقیب در بنبست

این روند صعودی در بازار سهام در شرایطی ادامه یافته که حال بازار مسکن بر اساس گزارشهای بانک مرکزی خوب نیست و قیمتها در رکود فزاینده معاملات، در حال عقبنشینی از اوج خود هستند. البته باید توجه داشت که نوع تقاضا در بازار مسکن و سهام، به دلیل اندازه و عیار شدیدا متمایز نقدشوندگی، کاملا متفاوت است و بنابراین، به دلیل جنس ناهمگون فعالان این دو بازار، رکود مسکن به معنای حرکت مستقیم نقدینگی به سمت سهام نیست.

با این حال، این سیگنال را به سرمایهگذاران، بهویژه دارندگان وجوه خرد میفرستد که بازار مسکن در شرایط فعلی موقعیت جذابی برای سودآوری نیست.

در بازار ارز و فلزات گرانبها نیز شرایط تقریبا مشابهی با مسکن در جریان است. قیمتها همچنان از نقطه آغازین خود در سالجاری پایینتر هستند و ثباتی نسبتا طولانی بر فضای ارزی کشور طی ماههای اخیر حکمفرما شده است. عقبنشینی سیاستگذار از مداخلات مستقیم قیمتی و عدم سرکوب عرضه و تقاضا در خروج نیروهای سفتهبازانه، کاهش التهاب و ایجاد ثبات ارزی موثر ارزیابی میشود.

دو دیدگاه کلی نسبت به روند فعلی بازارهای دارایی در بین صاحبنظران وجود دارد. شماری همچنان در بخشی از بازار سهام که عموما تحتفشار ریسکهای ناشی از بازار جهانی بودهاند امکان رشدهای متعادل و ملایم را در دسترس میبینند و شماری دیگر با نشان دادن اختلاف شدید بازدهی در سهام در مقایسه با بازارهای ارز، سکه، مسکن و پول بر وجود عدم تعادل در بخش مالی تاکید دارند و در حال هشداردهی درخصوص حرکت بخشی از سهام کوچکتر بورس تهران به مناطق حبابی یا عبور قیمتها از سطح ظرفیتهای عملیاتی این شرکتها هستند.

در بازار ارز و فلزات گرانبها نیز شرایط تقریبا مشابهی با مسکن در جریان است. قیمتها همچنان از نقطه آغازین خود در سالجاری پایینتر هستند و ثباتی نسبتا طولانی بر فضای ارزی کشور طی ماههای اخیر حکمفرما شده است. عقبنشینی سیاستگذار از مداخلات مستقیم قیمتی و عدم سرکوب عرضه و تقاضا در خروج نیروهای سفتهبازانه، کاهش التهاب و ایجاد ثبات ارزی موثر ارزیابی میشود.

دو دیدگاه کلی نسبت به روند فعلی بازارهای دارایی در بین صاحبنظران وجود دارد. شماری همچنان در بخشی از بازار سهام که عموما تحتفشار ریسکهای ناشی از بازار جهانی بودهاند امکان رشدهای متعادل و ملایم را در دسترس میبینند و شماری دیگر با نشان دادن اختلاف شدید بازدهی در سهام در مقایسه با بازارهای ارز، سکه، مسکن و پول بر وجود عدم تعادل در بخش مالی تاکید دارند و در حال هشداردهی درخصوص حرکت بخشی از سهام کوچکتر بورس تهران به مناطق حبابی یا عبور قیمتها از سطح ظرفیتهای عملیاتی این شرکتها هستند.

با وجود این اختلاف آرا در بین تحلیلگران و فعالان بورسی، چند عامل کلان همچنان اثرگذار بر قیمت سهام و تداوم شکاف بازدهی در بورس با سایر بازارهاست. طی هفتههای اخیر سرمایهها پس از دریافت سیگنالهایی از فضای کلان کشور در جهت بهبود روابط سیاسی ایران با غرب به بازار سهام روی آوردند و حال این موج با عبور از عیار سودآوری سهام، سوار بر اخبار تورم دارایی و افزایش سرمایه بنگاهها در حال تحریک مستمر تقاضاست.

امواج وسیع افزایش سرمایه

همزمان با رشد فزاینده قیمتها اطلاعیههای افزایش سرمایه شرکتها یکی پس از دیگری در حال انتشار است. همین امر چنانکه اشاره شد سبب شده تا ذهن بازار طی روزهای اخیر از روی سودآوری به سوی افزایش سرمایه جلب شود.

امواج وسیع افزایش سرمایه

همزمان با رشد فزاینده قیمتها اطلاعیههای افزایش سرمایه شرکتها یکی پس از دیگری در حال انتشار است. همین امر چنانکه اشاره شد سبب شده تا ذهن بازار طی روزهای اخیر از روی سودآوری به سوی افزایش سرمایه جلب شود.

اگرچه بروز نشانههایی درخصوص تعدیل سیاستهای تجاری و عقبنشینی سیاستگذار از تخصیص دلار موسوم به ۴۲۰۰ تومانی به اقلام ضروری، تقاضا را در جبهههای مرتبط بورسی فعال کرد اما میل نقدینگی برای ماندن در تالار سهام سبب شد تا سایر نیروهای محرک نظیر تجدید ارزیابی داراییها و اخبار افزایش سرمایه از منابع مختلف به کانون اثربخش قیمت سهام تبدیل شوند.

در دو هفته اخیر خبرهایی درخصوص افزایش سرمایه طیف وسیعی از شرکتها، اعم از پالایشیهایی چون «شپنا» و «شتران» تا غول خدمات مهندسی بازار یعنی «رمپنا» به گوش اهالی بازار رسید و موج جدیدی از تقاضا را به دنبال داشت.

جو مثبت به وجود آمده سبب شد تا علاوه بر افزایش بازدهی در سهام هدف، بازار سهام در جریان دستهجمعی به رشد خود ادامه دهد. معاملات روز یکشنبه سهام نیز به شدت با خبر تجدید ارزیابی دارایی خودروسازان گره خورده بود. هر چند افزایش سرمایه از منابع گوناگون (سود انباشته تا مازاد تجدید ارزیابی داراییها) دارای معانی و تفسیرهای مختلف است و اثرات گوناگونی بر عملیات و درآمد شرکتها دارد اما فضای عمومی تالار شیشهای در شرایط فعلی به گونهای است که صرف انتشار این خبر واکنش مثبت بورسبازان را به دنبال دارد و به نظر میرسد تا جولان بیپروای نقدینگی در بورس تهران و عدم وقوع شوک بیرونی بر همین اسلوب ادامه یابد.

شناسایی سود از جیب استهلاک

یکی از آثار تورم افسارگسیخته در بورس تهران تشدید انتظارات برای تجدید ارزیابی دارایی شرکتهاست که زمزمههای آن از سال گذشته در بخشی از بازار قوت گرفت و همچنان نیز در حال اثرگذاری بر آرایش بورسبازان و تقویت تقاضاست.

شناسایی سود از جیب استهلاک

یکی از آثار تورم افسارگسیخته در بورس تهران تشدید انتظارات برای تجدید ارزیابی دارایی شرکتهاست که زمزمههای آن از سال گذشته در بخشی از بازار قوت گرفت و همچنان نیز در حال اثرگذاری بر آرایش بورسبازان و تقویت تقاضاست.

واقعیت این است که رشد فزاینده قیمتها در اقتصاد ایران و شکلگیری موج تورمی اخیر تجدید ارزیابی داراییها را به موضوعی پررمز و راز برای اهالی سهام تبدیل کرده و کیفیت سود شرکتها را با پرسش روبهرو ساخته است.

چنانکه میدانیم دارایی شرکتها در ترازنامه بر اساس قیمت دفتری ثبت میشود در حالی که ارزش جاری دارایی شرکتها بر اثر تورم فزاینده در سطح بالاتری از قیمتهای دفتری قرار دارد و همین اختلاف ارزش جاری و دفتری باعث انحراف در شفافیت صورتهای مالی شرکتها میشود.

چنانکه میدانیم دارایی شرکتها در ترازنامه بر اساس قیمت دفتری ثبت میشود در حالی که ارزش جاری دارایی شرکتها بر اثر تورم فزاینده در سطح بالاتری از قیمتهای دفتری قرار دارد و همین اختلاف ارزش جاری و دفتری باعث انحراف در شفافیت صورتهای مالی شرکتها میشود.

یکی از مهمترین آثار عدم بهروزرسانی ارزش داراییها، ثبت هزینههای غیرواقعی استهلاک بر اساس ارزش دفتری شرکتها و شناسایی سودهای موهومی از این محل است. هدف از ثبت هزینههای استهلاک در صورتهای مالی شرکتها ذخیره بخشی از درآمد شرکت و توانمندسازی بنگاه برای جایگزین کردن داراییها پس از پایان عمر مفید آنهاست.

اما به دلیل عدم بهروزرسانی ارزش دارایی شرکتها و کسر استهلاک از ارزش دفتری، که ارقامی غیرواقعی و پایینتر از ارزش جاری دارد، بنگاه به جای شناسایی هزینه استهلاک، درآمد به دست آمده را بهعنوان سود شناسایی کرده و در نتیجه با اتمام عمر مفید داراییها، به دلیل نابهنگامی ثبت حسابداری داراییها و بدهیها در ترازنامه، عملا منابعی برای جایگزینی این داراییها باقی نمیماند و به این ترتیب تمام درآمدی که از محل ثبت ارزش پایین دفتری داراییها شناسایی شده، نوعی انحراف تلقی میشود.

البته طی این مدت موج تجدید ارزیابی داراییها عمدتا بنگاههای زیانده بازار را که در تلاش برای خروج از شمولیت ماده ۱۴۱ قانون تجارت و جلوگیری از انحلال بودهاند، شامل شده و شفافیت بیشتر صورتهای مالی را به همراه داشته است. با وجود این اغلب فعالان سهام بیشتر به خبر بهروزرسانی داراییها و رقیقشدن سهام واکنش نشان داده و چندان به آثار واقعی این رویداد مهم حسابداری توجهی ندارند.

تردید در برزخ بازار جهانی

شکاف ۸۳ درصدی بازدهی بین شاخص کل و هموزن از ابتدای سال از این واقعیت پرده برمیدارد که غولهای کالایی با وجود رشد متعادل و مبتنی بر سود، در پی فشار قیمتهای جهانی و آثار منفی تحریمها از بنگاههای کوچکتر بورسی جا ماندهاند و چنین واگرایی فزایندهای را به دو نماگر اصلی بازار تحمیل کردهاند.

البته طی این مدت موج تجدید ارزیابی داراییها عمدتا بنگاههای زیانده بازار را که در تلاش برای خروج از شمولیت ماده ۱۴۱ قانون تجارت و جلوگیری از انحلال بودهاند، شامل شده و شفافیت بیشتر صورتهای مالی را به همراه داشته است. با وجود این اغلب فعالان سهام بیشتر به خبر بهروزرسانی داراییها و رقیقشدن سهام واکنش نشان داده و چندان به آثار واقعی این رویداد مهم حسابداری توجهی ندارند.

تردید در برزخ بازار جهانی

شکاف ۸۳ درصدی بازدهی بین شاخص کل و هموزن از ابتدای سال از این واقعیت پرده برمیدارد که غولهای کالایی با وجود رشد متعادل و مبتنی بر سود، در پی فشار قیمتهای جهانی و آثار منفی تحریمها از بنگاههای کوچکتر بورسی جا ماندهاند و چنین واگرایی فزایندهای را به دو نماگر اصلی بازار تحمیل کردهاند.

تحلیلگران اذعان دارند که اگر ظرفیتی بنیادی و مبتنی بر سود را برای بازار سهام قائل باشیم باید به این طیف از سهمها اشاره کنیم. البته این گروهها که معمولا به صنایع کالایی بازار شناخته میشوند همچنان نگران وضعیت قرمز بازار جهانی و بیم و امیدهای نهفته درخصوص سرنوشت قیمت نفت و فلزات و محصولات پتروشیمی هستند.

بازار جهانی طی این مدت از آثار منفی جنگ تجاری بین دو اقتصاد بزرگ دنیا در امان نمانده است. عقبنشینی معنادار قیمتها طی ۶ ماه گذشته و تلاطمهای شدید باعث شد تا معاملات سهام کالایی بورس تهران نیز محافظهکارانهتر از پیش دنبال شود و با وجود نسبتهای جذاب قیمت بر درآمد در مقایسه با سایر سهمهای بازار امکان رشد متناسب را نیابد.

بازار جهانی طی این مدت از آثار منفی جنگ تجاری بین دو اقتصاد بزرگ دنیا در امان نمانده است. عقبنشینی معنادار قیمتها طی ۶ ماه گذشته و تلاطمهای شدید باعث شد تا معاملات سهام کالایی بورس تهران نیز محافظهکارانهتر از پیش دنبال شود و با وجود نسبتهای جذاب قیمت بر درآمد در مقایسه با سایر سهمهای بازار امکان رشد متناسب را نیابد.

اکنون این گروهها در عین تحمل فشار از پالسهای مثبت اخیر در بازار جهانی نیرو گرفتهاند. قیمت جهانی نفت و فلزات از اواخر هفته گذشته با فروکش نگرانیها بهبود یافت و از تولیدکنندگان کامودیتی بورس تهران هم حمایت کرد. در همین راستا، سرمایههای جهانی طی دو روز کاری نخست این هفته از بازارهای امنی همچون طلا و اوراق به سمت داراییهای پرریسکتری نظیر سهام و نفت کوچ کردند.

در پی این امر اونس جهانی که برای یک ماه گذشته عمدتا در فراسوی اوج ۶ ساله نوسان داشت، در سقوطی معنادار طی معاملات روز دوشنبه سطح حمایتی ۱۵۰۰ دلار را از دست داد و طی این دو روز معاملاتی به محدوده ۱۴۹۰ دلار تنزل کرد. ضمن اینکه خروج پولهای نگران از بازار اوراق خزانه آمریکا هم از محل فشار بر قیمتها به افزایش بازدهی منجر شد.

پس از اعمال سیاستهای انبساط پولی آمریکا در جولای و همچنین تسهیلات پولی چین به ویژه در هفته اخیر، شاید مهمترین اتفاق هفته پیش رو نشست ماهانه بانک مرکزی اروپا و اعلام موضع فدرالرزرو آمریکا درخصوص تغییرات نرخ بهره باشد.

پس از اعمال سیاستهای انبساط پولی آمریکا در جولای و همچنین تسهیلات پولی چین به ویژه در هفته اخیر، شاید مهمترین اتفاق هفته پیش رو نشست ماهانه بانک مرکزی اروپا و اعلام موضع فدرالرزرو آمریکا درخصوص تغییرات نرخ بهره باشد.

فعالان بازارهای اروپا قویا انتظار اعمال سیاست انبساطی از محل کاهش نرخ به زیر صفر درصد را میکشند. نگرانی از عواقب خروج انگلستان از اتحادیه اروپا در کنار فشار جنگ تعرفهای آمریکا علیه اقتصاد قاره سبز سبب شده تا انتظارات از بانک مرکزی حوزه یورو به منظور مقابله با علائم رکودی بیشتر شود.

در آمریکا نیز با انتشار گزارشهای اخیر بازار کار و تولیدات صنعتی این کشور و همچنین کدگشایی از اظهارات رئیس فدرال رزرو گمانهزنی درخصوص کاهش مضاعف نرخ بهره در نشست سپتامبر تقویت شده است. با وجود غلبه رویکرد انبساطی در بین بانکهای مرکزی اقتصادهای بزرگ و تلاش برای تحریک پولی تقاضا، همچنان ترس از رکودی قریبالوقوع، علاوه بر بازارهای جهانی، سهام وابسته بورسی را به فضایی محتاطانه کشانده است و این دسته از سهام با دریافت پالسهای مقطعی به حرکت درمیآیند.

در عین حال، این نکته نیز واقعیت دارد که حرکت محتاطانه قیمت در این سهمها، ریسک ریزش و از دستدادن بازدهی را کاهش داده است.

رویدادهای مهم بازار یکشنبه

روز یکشنبه سهام گروه پالایشی بیشترین حمایت را از شاخص کل بهعمل آوردند. علاوه بر خبر افزایش سرمایه که به کانون تحرکبخش نهتنها پالایشیها که کل بازار تبدیل شده، خبر رشد بهای نفت و همچنین عرضه محصولات این صنعت در بورس انرژی هم در افزایش شدید تقاضا و صفنشینی در نمادهای این گروه موثر ارزیابی میشود.

رویدادهای مهم بازار یکشنبه

روز یکشنبه سهام گروه پالایشی بیشترین حمایت را از شاخص کل بهعمل آوردند. علاوه بر خبر افزایش سرمایه که به کانون تحرکبخش نهتنها پالایشیها که کل بازار تبدیل شده، خبر رشد بهای نفت و همچنین عرضه محصولات این صنعت در بورس انرژی هم در افزایش شدید تقاضا و صفنشینی در نمادهای این گروه موثر ارزیابی میشود.

البته باید توجه داشت که رشد قیمت نفت لزوما به معنای تغییر در سودآوری پالایشیها و بهبود حاشیه سود این صنعت نیست، با این حال، سنتی نانوشته در بورس تهران وجود دارد که همچنان با افزایش بهای نفت به استقبال سهام پالایشی میرود.

خودروییها هم که طی روزهای اخیر در جذب بخش عمده جریان پول در بورس تهران موفق بودهاند در معاملات روز یکشنبه با اختلاف از سایر صنایع، ۱۲ درصد از ارزش معاملات را در اختیار گرفتند و عموما با صفهای خرید به کار خود پایان دادند.

غلبه مجدد جو افزایش سرمایه، بهخصوص پس از اظهارات وزیر صنعت درخصوص صدور مجوز برای تجدید ارزیابی داراییها برای واحدهای صنعتی از جمله خودروسازان، مهمترین عاملی بود که تحرکات مثبت را با محوریت سهام شرکت ایران خودرو به دنبال داشت.

۰