روایت هیجانساز در بورس تهران

خودروییها در گزارش عملکرد ۹ماهه خود، زیان بیشتری را به سهامداران خود تحمیل و بانکیها نیز گزارشهای ضعیفتر از انتظار را منتشر کردند. بانکیها طی هفتههای اخیر با محوریت دو موضوع افزایش درآمد ناشی از تسعیر ارز و همچنین افزایش سرمایه از طریق تجدید ارزیابی داراییها مورد استقبال بورسبازان قرار گرفته بودند.

کد خبر :

۶۷۱۴۷

بازدید :

۷۸۷

نخستین روز بهمنماه با ریزش سنگین شاخص سهام آغاز شد. گرچه تحلیلگران گزارشهای فصلی شرکتها و همچنین وضعیت بازار جهانی را حاوی نشانههای بنیادی مناسب ارزیابی میکردند؛ اما افت دستهجمعی صنایع بورسی در معاملات دیروز حال و هوای متفاوتی را نشان میداد.

در این شرایط، برخی فعالان بازار بهدنبال بهانهای برای توجیه ریزش شاخص سهام برآمدند و داستانهایی هیجانساز ارائه شد که فضای منفی را تشدید کرد. روایتهایی که در کنار پافشاری مقام سیاستگذار در حفظ محدودیت دامنه نوسان قیمتها، تب و تاب مضاعفی را به بازار تحمیل کرد.

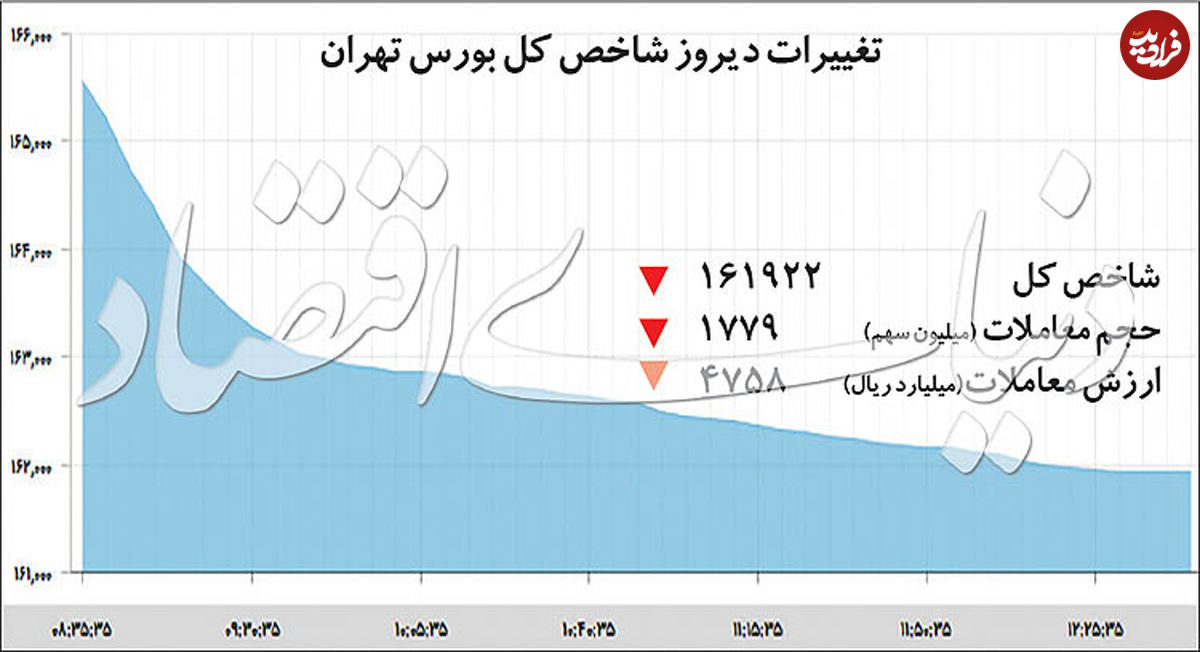

شاخص کل بورس تهران طی معاملات روز گذشته در روندی غیر منتظره با افت ۳۶۵۳ واحدی مواجه شد و به کانال ۱۶۱ هزار واحدی سقوط کرد. این بیشترین افت شاخص سهام از دهم آذرماه بود. با پایان دیماه، موعد ارسال گزارشهای میاندورهای شرکتها به پایان رسید و اغلب شرکتها نیز گزارش عملکرد خود را روی سامانه کدال قرار دادند.

شاخص کل بورس تهران طی معاملات روز گذشته در روندی غیر منتظره با افت ۳۶۵۳ واحدی مواجه شد و به کانال ۱۶۱ هزار واحدی سقوط کرد. این بیشترین افت شاخص سهام از دهم آذرماه بود. با پایان دیماه، موعد ارسال گزارشهای میاندورهای شرکتها به پایان رسید و اغلب شرکتها نیز گزارش عملکرد خود را روی سامانه کدال قرار دادند.

گزارشهای ارسالی به خصوص در صنایع کالایی مطلوب و در برخی موارد فراتر از برآوردها بود، اما بازار برخلاف انتظار در مسیر معکوس حرکت کرد و قیمت در تمامی صنایع بورسی تحت فشار عرضه افتهای شدید را تجربه کردند. با وجود گزارشهای قابل قبول شرکتهای بزرگ کالایی، همانطور که انتظار میرفت دو گروه بانکی و خودرویی که طی هفتههای اخیر، بیشترین میزان نقدینگی را به خود اختصاص داده بودند، عملکرد نامناسبی را به نمایش گذاشتند.

خودروییها در گزارش عملکرد ۹ماهه خود، زیان بیشتری را به سهامداران خود تحمیل و بانکیها نیز گزارشهای ضعیفتر از انتظار را منتشر کردند. بانکیها طی هفتههای اخیر با محوریت دو موضوع افزایش درآمد ناشی از تسعیر ارز و همچنین افزایش سرمایه از طریق تجدید ارزیابی داراییها مورد استقبال بورسبازان قرار گرفته بودند.

این در حالی است که با انتشار گزارش عملکرد فصلی بانکیها خبری از تسعیر ارز بر مبنای نرخ دلار سامانه نیما نبود. با وجود این، آنچه در معاملات روز گذشته بورس تهران به چشم میخورد، ریزش قیمت در ۸۵ درصد تعداد نمادهای بورسی بود.

در میان صنایع ۳۸ گانه بورسی هم تنها یک صنعت با رشد محدود شاخص همراه شد و ۳۵ صنعت با افت متوسط قیمتها به معاملات روزانه خود پایان دادند. معاملات دیروز در حالی پایان یافت که یکچهارم تعداد نمادهای منفی دیروز صفهای فروش سنگینی به خود دیدند و در مجموع بیش از ۳۱ میلیارد تومان نقدینگی در انتظار خروج از بازار نشست.

حال سوال اینجاست که علت بروز چنین رویدادی چیست؟ واقعیت این است که در زمانهایی که یک بازار با افت غیرقابل انتظار مواجه میشود، حتی اگر دلیل مشخصی وجود نداشته باشد، فعالان آن بازار در فضای ایجاد شده به دنبال دلایلی برای توجیه ریزش رخ داده میگردند و هر بهانهای را بهعنوان دلیل موجهی قلمداد میکنند.

بهانههای افت ۲ درصدی شاخص سهام

لیدری خودروییها و بانکیها و سرایت موج منفی به کل بازار: همانطور که اشاره شد طی ماههای اخیر، نمادهای زیرمجموعه دو گروه بانک و خودرو به بهانههای مبهم همچون درآمد ناشی از تسعیر داراییهای ارزی و افزایش سرمایه از طریق تجدید ارزیابی داراییهای ارزی مقصد اصلی نقدینگی بودند.

این شرایط به سبب رویاپردازیهای برخی ازفعالان سهام شکلی جدیتر گرفت تا بسیاری از سهامداران تازهوارد، این دو گروه را مکانی برای کسب سودهای قابل توجه قلمداد کنند. اما انتشار گزارش عملکرد فصلی و عدم انعکاس انتظارات در صورتهای مالی این شرکتها شماری از بورس بازان را غافلگیر کرد. در این شرایط بار دیگر بورسبازانی در لباس کارشناس وارد میدان شده و این بازار را به یک کشتی تشبیه میکنند که در صورت غرق شدنتر و خشک را گرفتار میکند.

این در حالی است که دو صنعت بانک و خودرو به استناد صورتهای ضعیف مالی، سوار بر موجهای سفته بازانه، بورس تهران را به سمت ناکارآمدی بیشتر برده و همه معاملهگران را تحت تاثیر خود قرار میدهد. نکته قابل توجه این است که همین به اصطلاح کارشناسان، در این شرایط به مواخذه معاملهگران حقیقی و حقوقی میپردازند. واقعیت این است که این گروه از بورسبازان که حال در قالب کارشناس به فعالیت در گروهها و کانالهای تلگرامی مشغولند، از این طریق سودهای قابل توجهی را کسب کردهاند و به همین دلیل است که بر حفظ وضعیت کنونی اصرار دارند.

در این فضا سازمان بورس نیز با حفظ برخی محدودیتهای موجود، امکان ایجاد موجهای قیمتی تا تشکیل صف خرید را در گروههای مذکور داده و فضا را برای سوءاستفاده چنین معاملهگرانی باز میگذارد؛ در نتیجه همین موضوع موجب افزایش اعتماد بازار به این افراد میشود.

راهاندازی رسمی سامانه مدیریت ریسک در ۱۰ بهمنماه: یکی دیگر از بهانههای مطرح شده برای ریزش روز گذشته شاخص سهام، راهاندازی رسمی سامانه مدیریت ریسک در ۱۰ بهمنماه بود. به اعتقاد برخی از فعالان بازار این موضوع بهعنوان عاملی برای تشدید فشار فروش در بازار سهام مطرح شد. واقعیت این است که راهاندازی سامانه مدیریت ریسک در محدود کردن پولهای داغ و اعتبارات نقش دارد. در حال حاضر معاملهگران گروههای لیدر بازار بدهکاران عمده سیستمهای کارگزاری هستند.

راهاندازی رسمی سامانه مدیریت ریسک در ۱۰ بهمنماه: یکی دیگر از بهانههای مطرح شده برای ریزش روز گذشته شاخص سهام، راهاندازی رسمی سامانه مدیریت ریسک در ۱۰ بهمنماه بود. به اعتقاد برخی از فعالان بازار این موضوع بهعنوان عاملی برای تشدید فشار فروش در بازار سهام مطرح شد. واقعیت این است که راهاندازی سامانه مدیریت ریسک در محدود کردن پولهای داغ و اعتبارات نقش دارد. در حال حاضر معاملهگران گروههای لیدر بازار بدهکاران عمده سیستمهای کارگزاری هستند.

کارگزاران بورسی نیز برای کسب سود بیشتر، سعی در حفظ چنین معاملهگرانی در سیستم خود دارند و به همین دلیل از دادن اعتبارات سنگین به آنها ترسی به خود راه نمیدهند.

این اعتبارات سنگین نیز با قرار گرفتن در گردونه معاملات، تراکنشهای بیشتر و در نتیجه کارمزد بالاتری را برای کارگزاریها فراهم میکند. علاوه بر این پولهای داغ فضا را برای سهام مستعد سفتهبازی نیز فراهم میکند. در این شرایط با راهاندازی سامانه مدیریت ریسک میتوان امیدوار بود از سهم پولهای داغ در معاملات سهام و از تلاطم بازار نیز کاسته شود. بر این اساس رویداد مذکور را نمیتوان علت ریزش روز گذشته شاخص سهام عنوان کرد بلکه اقدامی در راستای تصحیح یک ساز و کار اشتباه است.

افزایش نگرانیها از ریسکهای سیاسی و برجامی: از دیگر زمزمههای روز گذشته فعالان بورس تهران، واکنش معاملهگران به ریسکهای سیستماتیک موجود همچون نشست ورشو، ابهاماتی درخصوص Spv و در نتیجه برجام و در واقع افزایش نگرانیهای سیاسی که البته گاه پایه و اساسی نیز ندارند، سبب میشود تا واقعیتهای بنیادی پیرامون بازار و شرکتها نادیده گرفته شود و موجی از هیجان معاملات را فرا گیرد. واکنش به سطوح تکنیکال: رشد شاخص سهام تا میانه کانال ۱۶۵ هزار واحدی و عقبگرد آن سبب شد تا برخی از فعالان، رسیدن شاخص سهام به سقف تکنیکال ۱۶۵ هزار واحدی را یکی از دلایل ریزش شدید شاخص سهام طی معاملات روز گذشته عنوان کنند. این در حالی است که عموما شاهد واکنشی از سوی معاملهگران بازار سهام به سطوح تکنیکال نبودهایم که اینبار چنین بهانهای برای افت دستهجمعی بورسیها عنوان کنیم.

دامنه نوسان؛ محدودیتی هیجانآفرین

همانطور که اشاره شد روز گذشته برخی از روایتهای مخرب سبب تشدید هیجانات منفی میان معاملهگران شد. هیجاناتی که خود را در صفهای فروش نشان داد و قیمت بیش از ۸۵ درصد از نمادهای معاملاتی را به محدوده منفی سوق داد. در این میان وجود برخی محدودیتها و انفعال سیاستگذار سبب تشدید هر چه بیشتر هیجانات شد. «دنیای اقتصاد» به دفعات در گزارشهای مختلف به اثر محدودیت نوسان قیمت در شکلگیری هیجان اشاره کرده است.

در واقع تا زمانی که تشکیل صف بهعنوان ملاکی برای ارزندگی یک سهم شناخته میشود، واکنشهای غیرمنطقی نیز دور از انتظار نیست و به نظر پافشاری مقام ناظر در حفظ محدودیت دامنه نوسان این فضا را تشدید کرده است.

افت بورس از سه دیدگاه

سیدسلمان نصیرزاده- کارشناس بازار سهام: به نظر میرسد افزایش هیجانات کاذب میان فعالان بازار که عمدتا از ریسکهای سیاسی نشات میگیرد، مهمترین دلیل افت بیش از ۳ هزار واحدی شاخص سهام طی معاملات روز دوشنبه است.

ریسکهایی که جریان نقدینگی را محافظه کار کرده است. در این میان با وجود انتشار گزارشهای فراتر از انتظار در بسیاری از گروههای سهامی به ویژه شرکتهای صادراتی، اما به سبب تشدید ریسکهای سیستماتیک، رویدادهای بنیادی نادیده گرفته شدند و افت دستهجمعی بورسیها را شاهد بودیم.

شناسایی سود از سوی سهامداران پس از رشد قیمت سهام در دی ماه نیز مزید بر علت شد تا فشار فروش در این روز منفی تشدید شود. به این ترتیب به نظر میرسد با فروکش این موج هیجانی طی روزهای آینده شاهد برگشت بازار سهام به مسیر صعودی و توجه هر چه بیشتر معاملهگران به مولفههای بنیادی پیرامون شرکتهای سهامی خواهیم بود.

ایمان مقدسیان-کارشناس بازار سهام: با انتشار گزارش عملکرد فصلی شرکتها، نمادهای زیرمجموعه گروههای بانک و خودرو که مقصد اصلی نقدینگی در هفتههای اخیر بودند، شرایط بغرنجی را به نمایش گذاشتند.

ایمان مقدسیان-کارشناس بازار سهام: با انتشار گزارش عملکرد فصلی شرکتها، نمادهای زیرمجموعه گروههای بانک و خودرو که مقصد اصلی نقدینگی در هفتههای اخیر بودند، شرایط بغرنجی را به نمایش گذاشتند.

دیگر گروههای بورسی به ویژه کامودیتیها، اما گزارشهای مناسبی را روانه کدال کردند. با این حال افزایش توجه به ریسکهای سیستماتیک سبب شد تا اخبار غیررسمی سیاسی بر تحولات بنیادی بازار غالب شود و غالب نمادهای بورسی را در مسیر افت جدی قیمت قرار دهد. با این حال نقاط امیدوارکنندهای وجود دارد که بازگشت شاخص سهام به مسیر صعودی را هموار میکنند.

در این خصوص میتوان بار دیگر به گزارشهای فراتر از انتظار بسیاری از شرکتهای صادراتی اشاره کرد. شرایطی که میتواند با فروکش نسبی هیجانات وارد عمل شده و شرایط مناسبی را رقم بزند.

محسن احمدی- کارشناس بازار سهام: افت دیروز شاخص سهام را میتوان ناشی از دو دسته از عوامل کلی و گزارشهای فصلی برخی از صنایع دانست. در وهله نخست با بررسی شرایط کلی حاکم بر بازارها میتوان به این نتیجه دست یافت که جریان نقدینگی در حال انقباض فزاینده است. علائم افت جریان پولی را چه در بازار سهام، چه ارز و چه مسکن میتوان رصد کرد. برای مثال حجم معاملات مسکن طی هفتههای گذشته با رکود عمیق دست و پنجه نرم میکند و با کمترین میزان خود در ۵ سال اخیر فاصله چندانی ندارد.

محسن احمدی- کارشناس بازار سهام: افت دیروز شاخص سهام را میتوان ناشی از دو دسته از عوامل کلی و گزارشهای فصلی برخی از صنایع دانست. در وهله نخست با بررسی شرایط کلی حاکم بر بازارها میتوان به این نتیجه دست یافت که جریان نقدینگی در حال انقباض فزاینده است. علائم افت جریان پولی را چه در بازار سهام، چه ارز و چه مسکن میتوان رصد کرد. برای مثال حجم معاملات مسکن طی هفتههای گذشته با رکود عمیق دست و پنجه نرم میکند و با کمترین میزان خود در ۵ سال اخیر فاصله چندانی ندارد.

در بازار محصولات نهایی و کالاها نیز افت قابل توجه تقاضا را به دلیل کاهش قدرت خرید و همچنین حبس نقدینگی بهوسیله کاهش سرعت گردش پول شاهد هستیم. به نظر میرسد سیاستهای انقباضی بانک مرکزی در دو ماه گذشته از مجرای محدودیت در تراکنشهای بانکی و دیگری تغییر شیوه پرداخت سود سپرده از روزشمار به ماهشمار نیز در این فرآیند نقش عمدهای داشته است. در واقع اثرات این سیاستها از طریق کاهش سرعت گردش پول به معاملات بازارها تحمیل شد.

در چنین وضعیتی است که جریان عمده نقدینگی موقتا در بازار پول حبس شده است، طبیعی است که جریان پولی قوی که بتواند بر بازار تاثیر گذاشته و روند صعودی در قیمتها ایجاد کند را در هیچ بازاری مشاهده نکنیم. این موضوع به همراه رکود ناشی از کاهش قدرت خرید و افزایش شرایط نااطمینانی منجر به رکود عمیق در حجم معاملات در کلیه بازارها شده است.

درخصوص بازار سهام نیز این موضوع از دو منظر قابل بررسی است. از یک طرف افزایش روزافزون ریسکهای سیستماتیک قیمتها را تحتالشعاع قرار داده و خریداران را محتاطتر کرده است. از سوی دیگر گزارشهای فصلی شرکتها در برخی صنایع انتظارات بازار را برآورده نکرد. یکی از مهمترین ریسکهای شرکتهای پذیرفته شده در بورس تهران، مخاطرات نهفته در تحریمهای آمریکاست.

درخصوص بازار سهام نیز این موضوع از دو منظر قابل بررسی است. از یک طرف افزایش روزافزون ریسکهای سیستماتیک قیمتها را تحتالشعاع قرار داده و خریداران را محتاطتر کرده است. از سوی دیگر گزارشهای فصلی شرکتها در برخی صنایع انتظارات بازار را برآورده نکرد. یکی از مهمترین ریسکهای شرکتهای پذیرفته شده در بورس تهران، مخاطرات نهفته در تحریمهای آمریکاست.

اثر تحریمها را میتوان به وضوح در مشکلات مربوط به انتقال پول در سطح بینالمللی دید. همچنین افت میزان فروش شرکتها طی ماههای پساتحریم هم در صورتهای مالی شرکتها قابل مشاهده است. البته محدودیتهای سیاستگذار جهت بازتنظیم شرایط بازارهای کالایی نیز سهام بخش عمدهای از شرکتها را تحت تاثیر قرار داده و از میزان فروش آنها کاسته است.

اثرات این محدودیت را بهطور مشخص میتوان در گروه روی ملاحظه کرد که سبب کاهش شدید صادرات شمش روی شده است. ضمن اینکه در گروه فولاد هم چنین وضعیتی حاکم است و مقدار فروشها روندی نزولی دارد. در بخشی از فروشهای صادراتی نیز علاوه بر افت مقداری فروش شاهد ارائه تخفیفهای قابل ملاحظه در نرخ فروش هستیم. از طرف دیگر، اخبار و علایم ارسالی از بازارهای جهانی هم حاوی چشمانداز مثبتی نیست.

اثرات این محدودیت را بهطور مشخص میتوان در گروه روی ملاحظه کرد که سبب کاهش شدید صادرات شمش روی شده است. ضمن اینکه در گروه فولاد هم چنین وضعیتی حاکم است و مقدار فروشها روندی نزولی دارد. در بخشی از فروشهای صادراتی نیز علاوه بر افت مقداری فروش شاهد ارائه تخفیفهای قابل ملاحظه در نرخ فروش هستیم. از طرف دیگر، اخبار و علایم ارسالی از بازارهای جهانی هم حاوی چشمانداز مثبتی نیست.

بر اساس آخرین برآوردها سرعت رشد اقتصاد جهانی رو به کاهش گذاشته است. پیشبینیها از کاهش رشد دو اقتصاد بزرگ آسیایی، یعنی چین و هند در کنار وضعیت نه چندان مطلوب آمریکا تصویر مثبتی از اقتصاد جهانی ترسیم نمیکنند. تصمیمهای اخیر سیاستگذاران پولی آمریکا در راستای افزایش نرخ بهره و تشدید سیاستهای انقباض پولی بزرگترین اقتصاد دنیا در سال ۲۰۱۹، که نشاندهنده نگرانی آنها درخصوص رکود احتمالی آتی است، ضعف بازارهای جهانی را در سال پیش رو نشان میدهد.

رصد و اهمیت بازارهای جهانی در بورس تهران که بیش از ۷۰ درصد شرکتهای آن در صنایع کالایی است، همواره موضوع مهم و تاثیرگذاری به شمار میرود؛ بنابراین با توجه به کاهش مقداری فروش و اعمال تخفیف در فروش شرکتها، افزایش سرسامآور هزینههای حمل، بیمه و انتقال پول و همچنین پیشبینی افت جهانی قیمت محصولات صادراتی ایران، به نظر میرسد برآیند این عوامل، سودآوری آتی شرکتها را با کاهش جدی همراه کند. این عوامل میتوانند حتی تاثیر افزایش احتمالی نرخ دلار نیمایی در سال آتی را نیز تا حدود زیادی بیاثر کنند.

اما گزارشهای فصل پاییز شرکتها و رابطه آن با افت دیروز شاخص سهام را باید در فضای اشاره شده، مورد بررسی قرار داد. ضمن اینکه اثر گزارشهای میاندورهای شرکتها-خصوصا خودروییها و بانکیها- را باید مد نظر داشت. صورتهای مالی منتهی به پاییز بهطور کلی مطلوب و قابل قبول و مورد انتظار بازار بود.

اما گزارشهای فصل پاییز شرکتها و رابطه آن با افت دیروز شاخص سهام را باید در فضای اشاره شده، مورد بررسی قرار داد. ضمن اینکه اثر گزارشهای میاندورهای شرکتها-خصوصا خودروییها و بانکیها- را باید مد نظر داشت. صورتهای مالی منتهی به پاییز بهطور کلی مطلوب و قابل قبول و مورد انتظار بازار بود.

شمار زیادی از شرکتها گزارشهای مثبتی را روانه کدال کردند و برخی گروهها نظیر خودروییها نیز مطابق انتظار بازار زیانهای سنگینی برای فصل پاییز شناسایی کردند. به نظر میرسد بازار از عملکرد خودروییها چندان غافلگیر نشد. چون کارشناسان بازار به استناد گزارشهای ماهانه و سایر قراین بیرونی احتمال تعمیق زیان در این گروه را میدادند. با وجود شرایط پیشبینیپذیر خودروییها، گزارش نمادهای بانکی ضعیفتر از انتظار بازار بود.

در واقع، انتظار بازار در مورد برخی از نمادهای بانکی در صورتهای مالی ۹ماهه برآورده نشد. بازار انتظار داشت سود ناشی از تسعیر داراییهای ارزی بانکها و همچنین افزایش سرمایه از محل تجدید ارزیابیها در گزارشهای فصلی منعکس شود که این رویداد محقق نشد و زمینه را برای فشار سنگین فروش در نمادهای این گروه طی روز گذشته فراهم کرد تا اثرات دومینویی آن کل بازار را در برگیرد. به هر حال با توجه به تخلیه هیجان ناشی از گزارشها و افت قیمتی قابل ملاحظه در اکثر نمادها، انتظار میرود بازار سرمایه در روزهای آتی شرایط متعادلتری را تجربه کند.

۰