پایان توفانی بورس در بهار

بورس تهران نخستین فصل از سال ۹۷ را با رشد ۱۳ درصدی شاخص کل به پایان رساند. نکته قابلتوجه رشد بیش از ۵/ ۱۳ درصدی نماگر سهام در ۶ روز معاملاتی پایانی فصل بهار بود. گرچه تلاطم بازارهای موازی، عدمقطعیتهای غیراقتصادی و نااطمینانی از وضعیت بازار جهانی موانعی در برابر رشد بورس محسوب میشوند، اما اهرم نرخ دلار، انتظارات تورمی و هجوم نقدینگی منجر به جهش پرشتاب سهام در هفته گذشته شد.

کد خبر :

۵۹۱۹۴

بازدید :

۹۷۸

بورس تهران نخستین فصل از سال ۹۷ را با رشد ۱۳ درصدی شاخص کل به پایان رساند. نکته قابلتوجه رشد بیش از ۵/ ۱۳ درصدی نماگر سهام در ۶ روز معاملاتی پایانی فصل بهار بود. گرچه تلاطم بازارهای موازی، عدمقطعیتهای غیراقتصادی و نااطمینانی از وضعیت بازار جهانی موانعی در برابر رشد بورس محسوب میشوند، اما اهرم نرخ دلار، انتظارات تورمی و هجوم نقدینگی منجر به جهش پرشتاب سهام در هفته گذشته شد.

نخستین فصل از سال ۹۷ با تلاطم قابل توجه بازارهای داخلی به پایان رسید. در این مدت شاخص کل بورس تهران رشد ۱۳ درصدی را به ثبت رساند. سکه طلا جهش قیمتی قابل توجهی را تجربه کرد و با بازدهی ۵۹ درصدی همراه شد. تلاطم بازارها همچنان ادامه دارد و در شرایط کنونی باید در انتظار تابستان پرنوسان در اقتصاد کشور بود. سیاستهای اشتباه پیشین باعث شد بار دیگر اقتصاد کشور با اشارهای از عوامل روانی با تلاطم گسترده همراه شود.

نخستین فصل از سال ۹۷ با تلاطم قابل توجه بازارهای داخلی به پایان رسید. در این مدت شاخص کل بورس تهران رشد ۱۳ درصدی را به ثبت رساند. سکه طلا جهش قیمتی قابل توجهی را تجربه کرد و با بازدهی ۵۹ درصدی همراه شد. تلاطم بازارها همچنان ادامه دارد و در شرایط کنونی باید در انتظار تابستان پرنوسان در اقتصاد کشور بود. سیاستهای اشتباه پیشین باعث شد بار دیگر اقتصاد کشور با اشارهای از عوامل روانی با تلاطم گسترده همراه شود.

موج نقدینگی از ابتدای سال و به نوعی از ماههای پایانی سال گذشته در حال عبور از بازارهای مختلف به خصوص ارز است تا وظیفهای که سیاست گذار ارزی برای تعدیل متناسب ریال به دلار برعهده داشت را به اجبار و تا مرز هشدار پیش ببرد. در این میان امیدی که به کاهش تلاطمهای ارزی وجود دارد، از راهحلهای غیراقتصادی ناشی میشود. در شرایطی که ترامپ تمام تلاش خود را برای ضربه زدن به اقتصاد کشور به کار گرفته است انتظار برای تحولی در وضعیت سیاسی کشور در ماههای آینده وجود دارد. در این میان تصمیمات اقتصادی در سطح کلان کشور نیز به شدت تحت تاثیر این موضوع است.

بورس تهران نیز که تا دو هفته قبل چندان مطابق میل معاملهگران نبود طی ۶ روز کاری اخیر با رشدهای پی در پی توانست یکی پس از دیگری رکوردها را درهم شکند. تمامی بازدهی بورس از ابتدای سال به رشد بیش از ۵/۱۳ درصدی شاخص کل بورس در این مدت خلاصه میشود. شاخص بورس در این مدت ۱۳ کانالشکنی متوالی را تجربه کرد و بهطور میانگین رشد روزانه ۳/۲ درصدی برای دماسنج بازار سهام به ثبت رسید. با رشدهای پایانی فصل بهار در مجموع ۲۹ صنعت بازدهی مثبت را در نخستین فصل سال تجربه کردند. در این میان صنایع بزرگ معدنی و فلزی در صدر جدول بازدهی صنایع قرار داشتند.

بورس تهران نیز که تا دو هفته قبل چندان مطابق میل معاملهگران نبود طی ۶ روز کاری اخیر با رشدهای پی در پی توانست یکی پس از دیگری رکوردها را درهم شکند. تمامی بازدهی بورس از ابتدای سال به رشد بیش از ۵/۱۳ درصدی شاخص کل بورس در این مدت خلاصه میشود. شاخص بورس در این مدت ۱۳ کانالشکنی متوالی را تجربه کرد و بهطور میانگین رشد روزانه ۳/۲ درصدی برای دماسنج بازار سهام به ثبت رسید. با رشدهای پایانی فصل بهار در مجموع ۲۹ صنعت بازدهی مثبت را در نخستین فصل سال تجربه کردند. در این میان صنایع بزرگ معدنی و فلزی در صدر جدول بازدهی صنایع قرار داشتند.

آغاز داغ بورس در تابستان

به این ترتیب بورس تهران روزهای پایانی نخستین فصل از سال ۹۷ را با رشدهای پیاپی و دستهجمعی قیمت سهام پشت سرگذاشت. نقدینگی در شرایط کنونی مقصدی جذابتر از بورس نخواهد یافت و اگر کمی از شدت تلاطم بازارهای رقیب نظیر ارز و سکه کم شود رشد بورس حتی شرایط مطلوبتری برای اقتصاد کشور خواهد بود. قدرت نقدینگی در بورس تهران کاملا در جهش ارزش معاملات مشخص است.

به این ترتیب بورس تهران روزهای پایانی نخستین فصل از سال ۹۷ را با رشدهای پیاپی و دستهجمعی قیمت سهام پشت سرگذاشت. نقدینگی در شرایط کنونی مقصدی جذابتر از بورس نخواهد یافت و اگر کمی از شدت تلاطم بازارهای رقیب نظیر ارز و سکه کم شود رشد بورس حتی شرایط مطلوبتری برای اقتصاد کشور خواهد بود. قدرت نقدینگی در بورس تهران کاملا در جهش ارزش معاملات مشخص است.

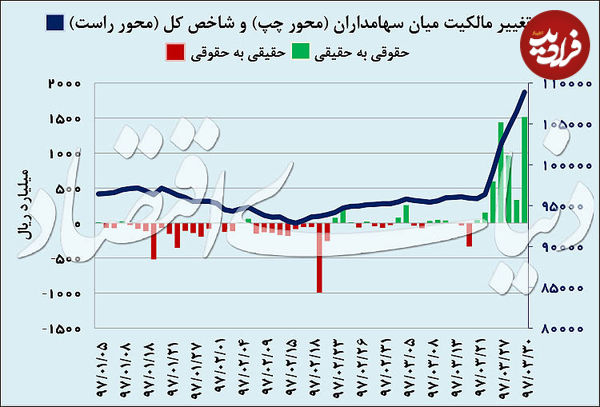

میانگین ارزش معاملات روزانه طی ۶ روز معاملاتی اخیر (دوره جهشهای متوالی شاخص) بیش از ۴۴۴ میلیارد تومان است که نسبت به بازه زمانی از ابتدای سال تا قبل از آغاز صعود بورس ۴ برابر شده است. مطابق رویه سنتی جهشهای افسارگسیخته شاخص بورس در این دوره نیز با هجوم نقدینگی از سوی حقیقیهای بازار ممکن شد. در حالیکه خالص ارزش تغییر مالکیت حقوقی به حقیقی از ابتدای سال ۴۴۹ میلیارد تومان است که خردادماه به تنهایی تغییر مالکیت ۴۹۸ میلیارد تومانی از سبد حقوقیها به حقیقیها را به خود اختصاص داد.

این در شرایطی است که رویه صعود ادامهدار بورس همچنان از نظر کارشناسان ادامه خواهد داشت. در این خصوص سایت تحلیلی «دنیای بورس» مطلبی با عنوان «اهرم دلاری بورس تهران» منتشر کرده که در آن به آخرین تحولات ارزی و اثر آن بر سهام پرداخته شده است. اعدادی که در شرایطی کنونی از بازدهی بورس عنوان میشود به جذابیت دلچسب بورس تهران در مقایسه با دیگر بازارها اشاره دارد.

این در شرایطی است که رویه صعود ادامهدار بورس همچنان از نظر کارشناسان ادامه خواهد داشت. در این خصوص سایت تحلیلی «دنیای بورس» مطلبی با عنوان «اهرم دلاری بورس تهران» منتشر کرده که در آن به آخرین تحولات ارزی و اثر آن بر سهام پرداخته شده است. اعدادی که در شرایطی کنونی از بازدهی بورس عنوان میشود به جذابیت دلچسب بورس تهران در مقایسه با دیگر بازارها اشاره دارد.

وضعیت متغیرهای اقتصادی اگرچه چندان مطلوب وضعیت اقتصادی کشور نیست، اما جهش ادامهدار بورس را ناگزیر ساخته است. در این میان تنها تکرار اشتباهات گذشته سیاستگذار و انتخاب مسیر اشتباه (بالا بردن نرخ سود برای جلوگیری از جولان نقدینگی) میتواند این رویه را مختل کند. در کنار این موضوع وضعیت بازار جهانی نیز از اهمیت بالایی برخوردار است. ریزش اخیر قیمت کالاها به خصوص فلزات مانند روی، اگر ادامهدار باشد بر صنایع وابسته بورسی اثر منفی خواهد داشت.

کار دشوار سیاستگذار با تلاطم ارزی

یکی از مشکلات اساسی که اقتصاد کشور در سه ماه اخیر با آن مواجه بوده جهشهای متوالی نرخ دلار در بازار غیرقانونی است. رشد نرخ دلار از ابتدای سال ۹۷ و در روزهای آغازین سال دوباره شروع شد. برای یافتن علت چنین رشدهایی باید به تحولات اقتصاد کشور در نیمه دوم سال گذشته مراجعه کرد. مهمترین موضوع به آغاز کارشکنی ترامپ در قبال برجام بازمیگردد.

یکی از مشکلات اساسی که اقتصاد کشور در سه ماه اخیر با آن مواجه بوده جهشهای متوالی نرخ دلار در بازار غیرقانونی است. رشد نرخ دلار از ابتدای سال ۹۷ و در روزهای آغازین سال دوباره شروع شد. برای یافتن علت چنین رشدهایی باید به تحولات اقتصاد کشور در نیمه دوم سال گذشته مراجعه کرد. مهمترین موضوع به آغاز کارشکنی ترامپ در قبال برجام بازمیگردد.

ترامپ از نیمه دوم سال گذشته بارها سایر طرفهای درگیر در برجام را به خروج آمریکا از این عهدنامه بینالمللی تهدید کرد. نگرانیها از بازگشت دوباره تحریمها علیه اقتصاد کشور و همچنین ناآرامیهای داخلی از اوایل دی جرقهای برای جهش قیمتی ارز بود. البته اگر علت این موضوع با دقت بیشتری بررسی شود جز به ضعف سیاستگذاری حاکم بر اقتصاد کشور در سالیان دراز اشاره ندارد.

این نخستین بار نیست که اقتصاد کشور را تلاطم ارزی تهدید میکند. در شرایطی که همیشه هراس از فشار طرفهای غربی بر سیاستهای کلان حاکم بر کشور وجود دارد اینکه سیاستگذاری در حوزه اقتصادی نیز در پی واکسینه کردن اقتصاد کشور به این موضوع نیست جای تعجب دارد.

پایین نگه داشتن مصنوعی ارزش سایر ارزها در برابر ریال در حالیکه اقتصاد کشور با سرکوب تصنعی تورم نیز مواجه است نتیجهای جز شرایط کنونی به همراه ندارد. در همین حین عدم تلاش برای حل بحران بانکی و دیگر نهادهای مالی کشور نیز وضعیت متغیرهای حاکم بر اقتصاد کشور را بحرانیتر از قبل ساخته است.

پایین نگه داشتن مصنوعی ارزش سایر ارزها در برابر ریال در حالیکه اقتصاد کشور با سرکوب تصنعی تورم نیز مواجه است نتیجهای جز شرایط کنونی به همراه ندارد. در همین حین عدم تلاش برای حل بحران بانکی و دیگر نهادهای مالی کشور نیز وضعیت متغیرهای حاکم بر اقتصاد کشور را بحرانیتر از قبل ساخته است.

در این شرایط بهطور قطع در جدال سیاستهای حاکم بر کشور با قدرتهای اقتصادی باید در انتظار تلاطم اقتصادی بود. به نظر میرسد طرف مقابل که از هیچ تلاشی برای ضربه زدن به ایران صرف نظر نمیکند، نسبت به نقاط بحرانی اقتصاد کشور آگاهی دارد.

بر این اساس ابزار فشاری که استفاده میکنند دقیقا این موارد را نشانه گرفته است. نقطه اسفناک این ماجرا جایی است که سیاستگذار اقتصادی همچنان به جای مراجعت به ریشه اصلی چنین تلاطمها در اقتصاد کشور که اشتباه در رویه تصمیمات اقتصادی در سالیان دراز است، تمامی بار مشکل را بر گردن عوامل بیرونی میداند. در زمان مواجهه با تلاطمهای اقتصادی داخلی، تلاش برای عبور از وضعیت بحرانی در پیش گرفته میشود، اما تصمیمات در زمان بحران نتیجه چندان مطلوبی ندارد، زیرا به نظر میرسد دیگر در شرایط کنونی راهکارهای صرفا اقتصادی چندان موثر نباشد.

از ابتدای سال نیز تلاطم ارزی بار دیگر سیاستگذار را به مسیر اشتباه سوق داد. بار دیگر مطابق با آنچه در بهمن ۹۰ رخ داد، یکسانسازی نرخ ارز در سطوح بسیار پایینتر از نرخ بازار در دستور کار قرار گرفت. چند ماه بیشتر از این سیاست نمیگذرد و نتایج انتخاب چنین روشی برای سرکوب تلاطم ارزی کل اقتصاد کشور را در نوردیده است.

از ابتدای سال نیز تلاطم ارزی بار دیگر سیاستگذار را به مسیر اشتباه سوق داد. بار دیگر مطابق با آنچه در بهمن ۹۰ رخ داد، یکسانسازی نرخ ارز در سطوح بسیار پایینتر از نرخ بازار در دستور کار قرار گرفت. چند ماه بیشتر از این سیاست نمیگذرد و نتایج انتخاب چنین روشی برای سرکوب تلاطم ارزی کل اقتصاد کشور را در نوردیده است.

در شرایط کنونی مدیران اقتصادی کشور به حضور سودجویانی در فضای اقتصادی کشور اشاره میکنند که با وجود دریافت نرخ ۴۲۰۰ تومانی (دولتی)، اما فروش خود را بر اساس نرخ دلار غیررسمی و بالای ۷ هزار تومان تنظیم میکنند. چنین صحبتهایی از سوی مدیران اقتصادی کشور برای فعالان اقتصادی بسیار آشنا است. در سال ۹۱ نیز عاقبت سیاست دستوری ارز به جایی رسید که دولت را مجبور به عقبنشینی از سیاست پیشین خود کرد.

حال اینکه واکنش آتی فعالان اقتصادی به سیاستگذار در حالتی که موفق به تلقین سیاستها به بازار شده است (نه بهصورت دستوری) تا اینکه از سیاستهای پیشین عقبنشینی کند تفاوت قابل توجهی خواهد داشت؛ در این شرایط کسی از صحبتهای سیاستگذار حساب نمیبرد.

چرا بورس اوج گرفت؟

بیشک علت اصلی جهش بورس تهران در هفتههای اخیر «ارز» است. پس از عقبگرد بورس در هفته نخست دیماه سال گذشته از سطح ۹۸ هزار واحد تا هفتههای پایانی خرداد، گرچه نرخ دلار در بازار داخلی مسیر پرشتابی را در پیش گرفت، اما قیمت سهام در بورس تهران از این موضوع منتفع نشد. دلایل متنوعی میتوان برای بیواکنشی بورس عنوان کرد.

بیشک علت اصلی جهش بورس تهران در هفتههای اخیر «ارز» است. پس از عقبگرد بورس در هفته نخست دیماه سال گذشته از سطح ۹۸ هزار واحد تا هفتههای پایانی خرداد، گرچه نرخ دلار در بازار داخلی مسیر پرشتابی را در پیش گرفت، اما قیمت سهام در بورس تهران از این موضوع منتفع نشد. دلایل متنوعی میتوان برای بیواکنشی بورس عنوان کرد.

نخست اینکه گرچه دلار اهرمی بسیار قوی برای جهش قیمت سهام محسوب میشود، اما بارها این موضوع مطرح شده که در جهشهای متوالی دلار در رویه کوتاهمدت، این بازار به جای نقش حمایتی از سهام در لباس رقیب بورس ظاهر میشود. علاوه بر این اثر مستقیم رشد دلار بر قیمت سکه و طلا باعث میشود که سکه نیز در کانون توجه سرمایهگذاران قرار گیرد. در نتیجه نقدینگی به سمت بازاری که انتظارات بازدهی در آن نسبت به دیگر بازارها مشهودتر است، حرکت میکند. علاوه بر این رابطه دلار و سکه تشدید مسیر صعودی را نتیجه میدهد.

در این میان، اما تصمیمات اشتباه سیاستگذار نیز به جای اینکه از تهدیدهای ارزی بتواند در جهت رشد تولید و اقتصاد استفاده کند مطابق با آنچه در بالا اشاره شد اثرات معکوسی در بر دارد. «دنیای اقتصاد» نیز درگزارشهای خود از ابتدای سال به این موضوع اشاره کرده بود که اگر بار دیگر سیاستگذار سودای کنترل دستوری اقتصاد را در سر داشته باشد باعث میشود که فرصت استفاده از پتانسیلهای بازار سرمایه و سهام بهعنوان ضربهگیر نقدینگی از بین برود.

در این میان، اما تصمیمات اشتباه سیاستگذار نیز به جای اینکه از تهدیدهای ارزی بتواند در جهت رشد تولید و اقتصاد استفاده کند مطابق با آنچه در بالا اشاره شد اثرات معکوسی در بر دارد. «دنیای اقتصاد» نیز درگزارشهای خود از ابتدای سال به این موضوع اشاره کرده بود که اگر بار دیگر سیاستگذار سودای کنترل دستوری اقتصاد را در سر داشته باشد باعث میشود که فرصت استفاده از پتانسیلهای بازار سرمایه و سهام بهعنوان ضربهگیر نقدینگی از بین برود.

دوشنبه ۲۰ فروردین بود که نرخ دلار در بازار آزاد به ۶ هزار تومان رسید و بورس تهران نیز همزمان به این موضوع واکنش نشان داد و جهش شاخص بورس را شاهد بودیم. در آن دوره هجمه نخست نقدینگی به بورس تهران ارزش معاملات را به سطح ۲۰۰ میلیارد تومان نزدیک کرد، اما در ساعات پایانی همین روز بود که دولت دستورالعمل ارزی جدید را برای کلیه فعالیتهای اقتصادی با نرخ دلار ۴۲۰۰ تومان ابلاغ کرد، اما غافل از اینکه برخلاف حافظه سیاستگذاران، فعالان اقتصادی کاملا تجربه ناموفق چنین سیاستهایی را در ذهن دارند.

از همان ابتدا «دنیای بورس» بهعنوان سایت تخصصی تحلیلی بورس و بهعنوان راهنمایی برای سرمایهگذاران به انتظار برای جذابیت بورس اشاره کرد. اما در این میان تصمیمات دولت و فشار بر شرکتها برای فروش با نرخ ۴۲۰۰ تومانی باعث عقبنشینی نقدینگی از سهام و هجوم دوباره به سایر بازارها به خصوص ارز و سکه شد.

در میانه اردیبهشت هیجان ارزی در اقتصاد کشور نیز با خروج رسمی آمریکا از برجام تشدید شد. گرچه دلار در بازار غیرقانونی مسیر صعودی پرشتابی را در پیش گرفته بود، اما نگرانی از تحریمها و همچنین اجبار به انعکاس نرخ ۴۲۰۰ تومانی در صورتهای مالی شرکتها رکود بازار سهام را به دنبال داشت.

در میانه اردیبهشت هیجان ارزی در اقتصاد کشور نیز با خروج رسمی آمریکا از برجام تشدید شد. گرچه دلار در بازار غیرقانونی مسیر صعودی پرشتابی را در پیش گرفته بود، اما نگرانی از تحریمها و همچنین اجبار به انعکاس نرخ ۴۲۰۰ تومانی در صورتهای مالی شرکتها رکود بازار سهام را به دنبال داشت.

اما رسیدن به نقطه کنونی و رونق معاملاتی بازار سهام عامل اجتنابناپذیری بود که باید سرانجام رخ میداد. فروش شرکتهای کالایی به خصوص آنهایی که بخش قابل توجهی از فروش خود را به بازار داخل اختصاص میدهند با موج گرانی داخل کشور، نرخهای بالای دلار را به اجبار بهصورتهای مالی شرکتها منعکس میکرد. بر این اساس علت جهش شاخص بورس در این مدت نیز به هیچ وجه تشکیل حباب نیست بلکه بیواکنشی بورس به انتظارات آتی و وضعیت بنیادی شرکتها بود که تاخیر در رخداد آن رشد پرشتاب در مدت زمانی کوتاه را به دنبال داشت.

تلاطم ادامهدار بازارها روی موج نقدینگی

ادامه مسیر بازارهای داخلی نیز با توجه به وضعیت کنونی چندان آرام نخواهد بود. اگر به هر دلیلی از شدت تلاطمهای بازار ارز کاسته شود و میل صعود ممتد ارز کاهش یابد، بورس بهترین مکان برای کسب بازدهی حداکثری خواهد بود. از سوی دیگر اگر بنا باشد بازار غیررسمی ارز همچنان مسیر پیشین خود را ادامه دهد اینبار گرچه تلاطم ارزی مطابق با میل اقتصادی نباشد، اما همچنان بورس بهعنوان یکی از جذابترین مکانهای سرمایهگذاری محسوب میشود. در شرایط کنونی بهنظر میرسد کنترل هیجانات ارز راهحلهای غیراقتصادی و سیاسی را لازم دارد. یکی از این موارد تضمین بقای برجام تحت شروط اعلامی از سوی کشورمان است.

ادامه مسیر بازارهای داخلی نیز با توجه به وضعیت کنونی چندان آرام نخواهد بود. اگر به هر دلیلی از شدت تلاطمهای بازار ارز کاسته شود و میل صعود ممتد ارز کاهش یابد، بورس بهترین مکان برای کسب بازدهی حداکثری خواهد بود. از سوی دیگر اگر بنا باشد بازار غیررسمی ارز همچنان مسیر پیشین خود را ادامه دهد اینبار گرچه تلاطم ارزی مطابق با میل اقتصادی نباشد، اما همچنان بورس بهعنوان یکی از جذابترین مکانهای سرمایهگذاری محسوب میشود. در شرایط کنونی بهنظر میرسد کنترل هیجانات ارز راهحلهای غیراقتصادی و سیاسی را لازم دارد. یکی از این موارد تضمین بقای برجام تحت شروط اعلامی از سوی کشورمان است.

بر این اساس اگر اروپاییها بتوانند منافع مورد نظر ایران را از این توافقنامه مهیا کنند میتوان به کاهش تلاطم بازار ارز امیدوار بود. در این شرایط نقدینگی سرگردان به دنبال مکانهای جذابی برای عرضاندام خواهد بود که در این میان مطابق با هفتههای اخیر بورس جذابترین بازار محسوب میشود.

میتوان با قاطعیت گفت که بورس با وجود جهشهای اخیر همچنان اثر دلار با نرخهای بالا را بروز نداده است. بر این اساس پتانسیلهای لازم برای جهش دوباره بورس کاملا مهیا است. بهترین حالت ممکن کاهش تلاطم بازار ارز و سکه با راهکارهای موجود و انتظار برای رشد بورس مطابق با میل اقتصادی کشور است. میتوان از تهدیدهای موجود در شرایط کنونی اقتصاد کشور در جهت رشد و بالندگی اقتصاد استفاده کرد؛ البته اگر زمان اتخاذ چنین تدابیری طولانی شود در حالتی کاملا عکس میتواند علائم هشدار اقتصادی را پررنگتر از قبل سازد. خرداد برای بورس تهران با بازدهی بیش از ۱۳ درصدی همراه بود.

اما در همین مدت سکه بازدهی ۲۹ درصدی را به ثبت رسانده است. همانطور که اشاره شد در هر صورت بورس رشدهای پرشتابی را در آینده (میانمدت) تجربه خواهد کرد، حال اینکه اگر بار دیگر امید به عبور از سایه تحریمها ایجاد شود بورس پیشتاز بازارها خواهد شد و رشدهای آتی سهام میتواند مطلوب وضعیت اقتصادی باشد.

میانگین ارزش معاملات خرداد با رشد بیش از ۱۳۰ درصدی (تماما به جهش بورس در هفتههای اخیر خلاصه میشود) به سطح ۲۴۵ میلیارد تومان رسید و حقیقیها با مشارکت ۶۳ درصدی در سمت خرید در این ماه خوش درخشیدند. وضعیت کنونی به هر صورت در ماههای آینده نیز تکرار پذیر خواهد بود و همچنان سیاستگذار باید توجه داشته باشد بهترین مکان برای جذب نقدینگی سرگردان در اقتصاد کشور بورس است.

هشدار در انتخاب سهام ارزنده

رشد تمامی صنایع بورس را در آینده میتوان متصور بود. اما افق زمانی رشد کاملا متفاوت است. در اینخصوص سرمایهگذاران باید دقت بیشتری در انتخاب سهام پرتفوی خود داشته باشند. همچنان توصیه میشود معیار خرید عوامل بنیادی، سودآوری شرکتها و تغییرات مثبت در صورت جریان وجوه نقد باشد.

رشد تمامی صنایع بورس را در آینده میتوان متصور بود. اما افق زمانی رشد کاملا متفاوت است. در اینخصوص سرمایهگذاران باید دقت بیشتری در انتخاب سهام پرتفوی خود داشته باشند. همچنان توصیه میشود معیار خرید عوامل بنیادی، سودآوری شرکتها و تغییرات مثبت در صورت جریان وجوه نقد باشد.

در اینخصوص برخی از سهام نیز ممکن است با استدلال ارزش جایگزینی جذاب بهنظر برسند که این موضوع گرچه در میانمدت میتواند جبران شود، اما با انتخاب مقصد نامناسب امکان جا ماندن از بازدهی حداکثری را بهوجود میآورد.

ارزش جایگزینی معیاری است که فعالان بازار براساس حافظه تاریخی خود از آن استفاده میکنند و، چون پیش از این نیز توانسته به این واسطه بازدهی مناسبی کسب کند همچنان از این روش برای انتخاب سهام مناسب استفاده میکند.

با این حال با نگاهی دقیقتر میتوان علت رشد قیمتی با چنین معیاری را متوجه شد. علت ارزندگی برخی نمادها با معیار ارزش جایگزینی از نگاه برخی معاملهگران در شرایط کنونی به جهش نرخ دلار و انتظارات تورمی بازمیگردد، اما در واقعیت باید گفت: همیشه پس از تلاطم ارزی و به دنبال آن رشد تورم، انتظار انعکاس این عوامل در صورتهای مالی تمامی شرکتها وجود دارد. در اقتصاد کشور، چون متغیرها با سیاست دستوری مواجه هستند در نتیجه این عوامل به ناگهان و با تصمیم سیاستگذار در صورتهای مالی شرکتها منعکس خواهد شد.

بر این اساس گرچه معیار ارزش جایگزینی بدون داشتن استدلالی برای بهبود وضعیت سودآوری شرکت در آینده چندان ملاک مناسبی برای خرید سهام نیست، اما در شرایط کنونی و با دید بلندمدت به تدریج انتظار بهبود وضعیت متغیرهای اثرگذار بر سودآوری سایر گروهها (غیرکالاییها) نیز وجود دارد که اثر آن در رشد قیمت سهام منعکس خواهد شد. در این شرایط انتخاب مکان مناسب سرمایهگذاری و اولویتبندی رشد صنایع میتواند بازدهی حداکثری را به دنبال داشته باشد.

۰