وامهای غیربانکی؛ کلاهبرداران درکمین شما هستند!

کلاهبرداران با سوء استفاده از نیاز مردمی که گرفتاری مالی و نیاز فوری به وامشان به گونهای است که مجبورند هرشرطی را بپذیرند، آنها را از چاله به چاه میاندازند...

در شرایطی که افزایش لجامگسیخته نرخ تورم و قیمتها تامین هزینههای عادی زندگی را دشوار کرده، یکی از راههای فرار از فشارهای اقتصادی دریافت وامهای خرد از بانکهاست. بااین وجود دسترسی به این وامها بخاطر افزایش تصاعدی شمار متقاضیان محدودتر از گذشته شده است.

حتی قبل از ایجاد شرایط دشوار اقتصادی مردم در ماههای جاری، دریافت وامهای خرد از سیستم بانکی بسان عبور از هفتخوان رستم وبلکه دشوارتر از آن بود. شرایط دشوار تامین وثیقه و ضامن، کسر پیشپرداخت از اصل وام، گواهی اشتغال به کار، مدت انتظار در صف، پایمال کردن کرامت انسانی وتحقیر متقاضیان در برخی بانکها و موانع دیگر، عملا دست بسیاری از متقاضیان را از وامهای خرد کوتاه میکند، به گونهای که آنان اغلب عطای این وامها را به لقایش میبخشند.

درهمینحال، برخی سودجویان و کلاهبرداران با سوءاستفاده از نیاز مردمی که معمولا آگاهی کافی نداشته یا گرفتاری و محدودیت زمانشان به گونهای تنگ است که به خاطر شرایط اضطراری مجبورند هرشرطی را بپذیرند، آنها را از چاله به چاه میاندازند.

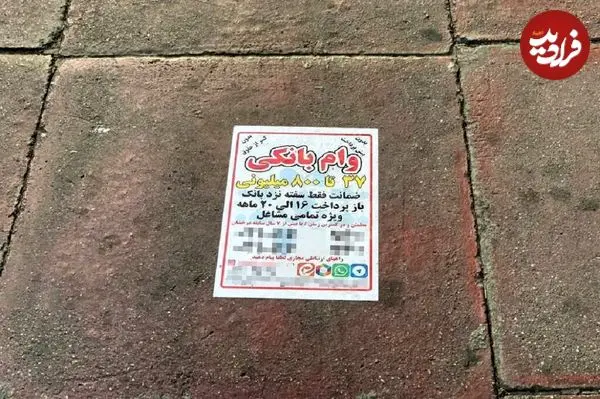

این روزها فضای حقیقی و مجازی پر است از آگهیهای وام فوری تحت عناوین مختلف؛ از وام روی سیمکارت تلفنهمراه گرفته تا وام فوری بدون ضامن و بدون سپرده و بدون مدت انتظار. این آگهیها معمولا وسوسهکننده هستند و در شرایط تنگنای مالی موجود، بسیاری از افراد را جذب خود میکنند. بااینحال، کارشناسان بانکی میگویند این وامها یا کلاهبرداری بوده و یا هزینهاش بهگونهای محاسبه میشود که بسیار گران و غیراقتصادی تمام میشود.

ریسک وام های غیررسمی

کارشناسان اقتصادی می گویند استفاده از وامهای غیررسمی و غیربانکی میتواند خطرات جدی مالی و حقوقی در پی داشته باشد.عدم شفافیت قرارداد،نرخ سود و کارمزد بالا،ارزیابی نادرست وثیقه،از دست دادن وثیقه،فشار روانی و تهدید،احتمال عدم ایفای تعهدات، عدم نظارت قانونی وجعل هویت یا مدارک، برخی از این خطرها را تشکیل می دهند.

به عنوان مثال،بسیاری از قراردادها غیرشفاف و یکطرفه هستند و جزئیات دقیق سود، کارمزدها، و شرایط جریمه دیرکرد به وضوح مشخص نیست یانرخ بهره و کارمزد این وامها اغلب بسیار بالاتر از نرخهای قانونی بانکی است که میتواند بازپرداخت را دشوار کند.به علاوه، وامدهنده ممکن است ارزش واقعی وثیقه (طلا، خودرو، ملک) را کمتر از ارزش واقعی آن تخمین بزند تا در صورت عدم بازپرداخت، سود بیشتری کسب کند. همچنین در صورت کوچکترین تأخیر در بازپرداخت، وامدهنده میتواند وثیقه را به راحتی (و گاهی با قیمتی بسیار کمتر از ارزش واقعی آن) تصاحبکند.

باید توجه داشت این معاملات تحت نظارت بانکمرکزی یا هیچ نهاد قانونی دیگری نیستند و همین امر، ریسک تخلف، کلاهبرداری و سوءاستفاده را به شدت افزایش میدهد. همچنین ممکن است وامدهنده پس از دریافت وثیقه یا پیشپرداخت، به تعهدات خود (مانند پرداخت کامل مبلغ وام) عمل نکند ودر برخی موارد هم کلاهبرداران ممکن است از اطلاعات یا مدارک وام گیرنده برای جعل هویت یا انجام معاملات غیرقانونی دیگر استفاده کنند.

بدین ترتیب، کارشناسان به متقاضیان وامهای غیررسمی توصیه میکنند حتی در صورت گرفتاری فوری و بسیار واجب هم به سراغ اینگونه وامها نروند چراکه از چاله به چاه افتاده ونه تنها گرفتاری شان حل نخواهدشد بلکه تعهداتی بسیار فراتر از قانون بر عهدهشان میافتد که مسایل مالی، مالیاتی و گاه حقوقی بغرنج ایجاد خواهد کرد.

لذا هرگز نباید با افراد یا مؤسسات ناشناس که در آگهیهای آنلاین یا شمارههای موقت تبلیغ میکنند، معامله کرد. همچنین نباید به هیچ عنوان هیچ مبلغی (حتی به عنوان کارمزد یا هزینه ارزیابی) قبل از دریافت کامل وام پرداخت شود چرا که این کار شایعترین روش کلاهبرداری در این حوزه است. درنهایت باید به مردم هشدار داد که وامهای غیربانکی و غیررسمی میتوانند وسوسهانگیز باشند، اما ریسکهای آنها اغلب بسیار بیشتر از مزایای کوتاهمدتشان است.

نقطه آغاز ضرر

سعید خانمحمدی، کارشناس ارشد پولی و بانکی دراین باره به خبرنگار اقتصادی اطلاعات میگوید: علل گوناگونی باعث میشود افراد طعمه کلاهبرداری وام های فوری غیربانکی شوند که مهمترین آنها نیاز مبرم به پول و عدم آگاهی کافی از روشهای کلاهبرداری است. بسیاری از افراد در شرایط اضطراری مالی قرار دارند و امید به دریافت سریع وام باعث میشود تا احتیاط لازم را از خود نشان ندهند.

وی ادامه می دهد:کلاهبرداران با استفاده از تکنیکهای روانشناسی، حس ترس، طمع و عجله را در قربانیان تقویت میکنند. همچنین تبلیغات گسترده و به ظاهر حرفهای این کلاهبرداران، اعتماد کاذبی در افراد ایجاد میکند که نهایتاً منجر به فریب خوردن آنها میشود.

خانمحمدی اظهار میکند: کلاهبرداران وام فوری از روشهای پیچیده و حرفهای استفاده میکنند تا قربانیان خود را فریب دهند. ابتدا فهرست شماره تلفنهای افراد را از طریق شبکههای اجتماعی، سایتهای آگهی یا خرید اطلاعات به دست میآورند و سپس با ارسال پیامکهای جذاب که حاکی از تایید وام فوری است، توجه قربانیان را جلب میکنند.

این کارشناس پولی بانکی میافزاید: تشخیص کلاهبرداری وام فوری با شناخت علائم و نشانههای مشخص امکانپذیر است. اولین نشانه، دریافت پیامک یا تماس غیرمنتظره در مورد تایید وام است بدون اینکه درخواستی وجود داشتهباشد. کلاهبرداران معمولا از شمارههای ناشناس تماس گرفته و خود را نماینده بانکهای معروف معرفی میکنند. وی هشدار میدهد درخواست اطلاعات حساس مانند رمز دوم، CVV۲ کارت بانکی یا رمز یکبارمصرف از طریق تلفن یا پیامک نشانه بارز کلاهبرداری محسوب میشود.

وی میگوید: همچنین وعده دریافت وام فوری بدون بررسی اعتبارو ارائه مدارک یا ضامن، کاملاً مشکوک است. فشار برای تصمیمگیری سریع، تهدید به لغو وام در صورت تاخیر و درخواست واریز مبلغی به عنوان پیشپرداخت نیز از علائم هشدار محسوب میشوند.

خانمحمدی تصریح میکند: اگر فرد متوجه شد که قربانی کلاهبرداری وام فوری شدهاست، باید فوراً اقدامات اورژانسی انجام دهد تا ضررهای بیشتری متحمل نشود. اولین کار تماس فوری با بانک یا مؤسسه مالی مربوطه برای مسدود کردن کارتها و حسابهای بانکی است تا از برداشتهای بیشتر از حساب بانکی معرفی شده برای دریافت وام فوری یا غیررسمی جلوگیری شود. سپس باید تمامی اطلاعات مربوط به کلاهبرداری شامل شماره تماس کلاهبردار، متن پیامکها، زمان وقوع و مبلغ زیان را یادداشت کرد.

وی ادامه میدهد: مرحله بعد، مراجعه به پلیس فتا برای ثبت شکایت رسمی است که باید در کوتاهترین زمان ممکن انجام شود. همچنین تغییر تمامی رمزهای عبور حسابهای بانکی و پست الکترونیکی ضروری است. در صورت امکان باید تصاویری از مکالمات، پیامکها و سایر مدارک تهیه شود تا در فرآیند پیگیری قانونی مورد استفاده قرار گیرد.

این کارشناس پولی بانکی درپاسخ به این پرسش که آیا امکان بازپسگیری وجوه برداشت شده از حساب ناشی از کلاهبرداری وامهای فوری وغیررسمی وجود دارد یا خیر، اظهار میکند: آمارهای بانک مرکزی و پلیس فتا نشان میدهند که در حدود ۳۰ تا ۵۰ درصد موارد، بخشی از وجه کلاهبرداری قابل بازیابی است. لذا امکان بازیافت پول کلاهبرداری وام فوری وجود دارد اما میزان موفقیت آن به عوامل مختلفی بستگی دارد که مهمترین آنها سرعت اقدام قربانی پس از کشف کلاهبرداری است. اگر فوراً پس از متوجهشدن به بانک اطلاع داده شود، امکان توقف تراکنش یا ردیابی پول افزایش

مییابد.

وی تاکید میکند: بانکها در صورت اثبات کلاهبرداری و عدم مقصر بودن مشتری، موظف به بازگرداندن وجه هستند اما این فرآیند ممکن است هفتهها یا ماهها طول بکشد.

هشدار اکید پلیس

سرهنگ حجت متقی ، معاون مبارزه با جعل و کلاهبرداری پلیس آگاهی فراجا هم دراینباره به باشگاه خبرنگاران جوان میگوید: با افزایش نیاز مردم به وامهای فوری و خرد برای حل مشکلات روزمره، شهروندان باید مراقب کلاهبرداران با ترفند گرفتن پیش پرداخت به روش خرید و فروش وام و یا به بهانه پرداخت وام فوری باشند.

وی ادامه میدهد: کلاهبرداران با انتشار آگهیهای فروش وامهای کم بهره و تسهیلات با سود پایین وبدون ضامن در فضای مجازی و با زدن برچسبهای فراوان در کوچه و خیابان در خصوص خرید و فروش وام و یا پرداخت وام فوری، اقدام به گرفتن مبالغی تحتعنوان پیشپرداخت یا بیعانه حق ثبتنام و کارمزد کرده و پس از اخذ وجه، دیگر پاسخگوی متقاضیان وام نمی باشند.

این مقام انتظامی تصریح میکند: فعالیت شرکتها و افراد مدعی واسطهگری در زمینه اعطای وام، غیرقانونی و بر خلاف مقررات است، لذا به هیچ وجه نباید به آنها اعتماد کرد، زیرا وقوع جرم و کلاهبرداری در این زمینه و وارد شدن ضرر و زیان به متقاضیان بسیار محتمل است.

سرهنگ متقی میگوید: بعضی از شرکتها در ازای پرداخت وام، وثیقهای که ارزش آن بسیار بیشتر از مبلغ وام پرداخت شده است، از متقاضی دریافت میکنند و قرارداد را بهگونهای تنظیم میکنند که تعهدی بر عهده خودشان نباشد و در عوض متقاضی را ملزم به انجام تعهداتی میکنند که توانایی اجرای آن را نداشته باشد و با این کار وثیقه متقاضی را که میتواند ملک بسیار باارزشی باشد، تصاحب خواهندکرد.

منبعک اطلاعات آنلاین