با ۳۰۰ میلیون تومان در کدام منطقه میشود خانه رهن کرد؟

افزایش وام ودیعه مسکن به ۳۰۰ میلیون تومان در ظاهر میتواند نشانهای از حمایت از مستأجران و تلاش برای کاهش فشار بازار باشد، اما در عمل، بیشتر شبیه یک مُسکن کوتاهمدت است تا یک راهحل پایدار. دلیلش هم روشن است: سرعت رشد اجارهبها در بازار مسکن از توان سیاستهای حمایتی جلو زده و فاصله میان درآمد خانوارها و هزینه تأمین مسکن هر روز بیشتر میشود.

با نزدیک شدن به فصل جابهجاییها، بازار اجاره طبق روال هر ساله رونق میگیرد.

در نگاه اول، افزایش ۳۰ درصدی وام ودیعه مسکن و رسیدن آن به سقف ۳۰۰ میلیون تومان، اقدامی حمایتی به نظر میرسد؛ اما وقتی این رقم را در کنار واقعیتهای «کفِ قیمتی» بازار در فروردین ۱۴۰۵ قرار میدهیم، نتایج نگرانکنندهای حاصل میشود:

افزایش وام ودیعه مسکن به ۳۰۰ میلیون تومان در ظاهر میتواند نشانهای از حمایت از مستأجران و تلاش برای کاهش فشار بازار باشد، اما در عمل، بیشتر شبیه یک مُسکن کوتاهمدت است تا یک راهحل پایدار. دلیلش هم روشن است: سرعت رشد اجارهبها در بازار مسکن از توان سیاستهای حمایتی جلو زده و فاصله میان درآمد خانوارها و هزینه تأمین مسکن هر روز بیشتر میشود.

واقعیت این است که بازار اجاره دیگر فقط با «افزایش رقم وام» آرام نمیگیرد. وقتی بخش عمدهای از مستأجران برای تأمین همان ودیعه اولیه هم با مشکل مواجهاند، بالا رفتن سقف تسهیلات اگرچه میتواند بخشی از فشار روانی بازار را کم کند، اما الزاماً به معنای افزایش دسترسی واقعی به مسکن نیست. بسیاری از خانوارها نهتنها توان بازپرداخت اقساط چنین وامی را ندارند، بلکه همزمان باید از پس اجارههای ماهانهای برآیند که در بسیاری از مناطق، سهم قابلتوجهی از درآمد آنها را میبلعد.

از سوی دیگر، این افزایش وام بیشتر به نفع بخشی از متقاضیان است که در آستانه جابهجایی قرار دارند، اما حتی برای آنها هم مشکل اصلی پابرجاست: شکاف میان توان مالی مستأجر و خواسته موجر. تا زمانی که این فاصله با سیاستهای کنترل بازار، افزایش عرضه و حمایت مؤثر از دهکهای پایین پر نشود، وام ودیعه فقط میتواند زمان خریدن برای مستأجران باشد، نه حل مسئله.

در مجموع، افزایش وام ودیعه مسکن اگرچه اقدامی مثبت و قابلتوجه است، اما در برابر واقعیتهای امروز بازار اجاره، اثر آن محدود و موقت خواهد بود. آنچه بازار مسکن به آن نیاز دارد، نه فقط تزریق پول بیشتر، بلکه اصلاح ساختارهای عمیقتری است که سالهاست اجارهنشینی را برای بخش بزرگی از جامعه به یک فشار دائمی تبدیل کردهاند.

محلههای اعیانی؛ جایی که وام حتی «هزینه پارکینگ» هم نیست

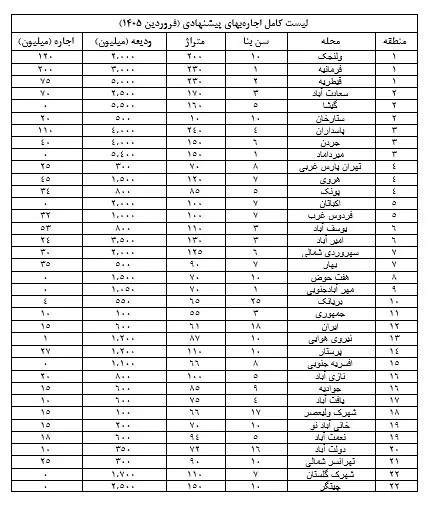

در مناطقی مثل فرمانیه، ولنجک و سعادتآباد، ودیعههای پیشنهادی بین ۲ تا ۶ میلیارد تومان در نوسان است. در این مناطق، وام ۳۶۵ میلیونی حتی ۱۰ درصد مبلغ ودیعه را هم پوشش نمیدهد. برای مثال در یک واحد ۲۰۰ متری در ولنجک با ودیعه ۲ میلیاردی، این وام تنها ۱۸ درصد مسیر است و مستأجر باید ماهانه ۱۲۰ میلیون تومان هم اجاره بپردازد.

محلههای میانی؛ وام ودیعه در نقشِ مُسکنِ موقت

در محلههایی مثل پونک، اکباتان و یوسفآباد، ودیعهها حوالی ۸۰۰ میلیون تا ۱.۵ میلیارد تومان میچرخد. اینجا وام ۳۶۵ میلیونی میتواند حدود ۲۵ تا ۴۰ درصد پول پیش را تامین کند. این یعنی برای قشر متوسط، این وام یک کمکهزینه است، اما هرگز کافی نیست.

جنوب شهر؛ ایستگاهِ پیروزیِ وام ۳۶۵ میلیونی

نقطه قوت این تسهیلات در مناطقی مثل یاخچیآباد، نعمتآباد، شوش و جوادیه نمایان میشود. طبق جدول:در جوادیه (منطقه ۱۶) با ودیعه ۲۰۰ میلیونی، وام دولتی نهتنها کل ودیعه را پوشش میدهد، بلکه مازاد آن میتواند صرف تبدیل اجاره به رهن شود. در خانیآباد نو (منطقه ۱۹)، وام ۳۶۵ میلیونی با اقتدار حدود ۸۵ درصد هزینههای اولیه مستأجر را پوشش میدهد.

منبع: برنا