چگونه بدهی مالی خود را پرداخت کنیم؟

یک از مشکلات ناگزیر زندگی امروزی که بیشتر ما در مقطعی با آن دستبهگریبان شدهایم یا خواهیم شد، روبرو شدن ناگهانی با انبوهی از بدهیهای کوچک و بزرگ است که در صورت عدم مدیریت صحیح میتواند پیامدهای ناخوشایند روانی و اقتصادی در پی داشته باشد.

کد خبر :

۱۳۶۲۵

بازدید :

۲۸۲۴

گرفتاریهای مالی و انباشته شدن بدهی بخش جداییناپذیر زندگی محسوب میشوند و بدون شک مانند سایر مشکلات با رویکرد کنترلشده و منطقی قابلحل هستند. ولی وقتی زیر بار انبوهی از بدهی و وام هستیم، تصمیمگیری و عملکرد منطقی آسان نیست و مسلما راهنمایی تخصصی افراد خبره کمک بزرگی در حل این مشکل خواهد بود. در ادامه به راهنماییهای دکتر جان گجکوفسکی (John Gajkowski)، مشاور مشکلات اقتصادی با تخصص در مدیریت منابع مالی و راهکار پیشنهادی ۷ مرحلهای او برای روبرو شدن با مشکل انباشته شدن بدهی میپردازیم.

۱ . فهرستی کامل از بدهیهای خود تهیه کنید

قبل از شروع برنامهریزی باید بدانید که دقیقا چقدر بدهکار هستید. به توصیهی دکتر گجکوفسکی، یک فهرست کامل از بدهیهای خود تهیه کنید تا بتوانید تخمین دقیقی از وضعیت اقتصادی جاری خود داشته باشید. فهرست شما باید شامل اطلاعاتی دقیق و تفضیلی باشد که عبارتاند از:

به چه کسانی و چه مبلغی بدهکارید

نرخ بهرهی هر بدهی چقدر است

حداقل مبلغ قابل پرداخت برای هر بدهی چقدر است

آخرین مهلت بازپرداخت هرکدام از بدهیها چه تاریخی است

پیشبینی زمانی که میتوانید بدهیها را تصفیه کنید

۲. بدهیهای خود را اولویتبندی کنید

بعد از مشخص شدن دقیق کمیت و کیفیت بدهیها، به یک برنامهریزی صحیح برای بازپرداخت کنترلشده و هوشمندانه نیاز دارید.

به توصیهی دکتر گجکوفسکی، فهرستی را که در مرحلهی اول تهیه کردید بر اساس نرخ بهره (از بیشترین به کمترین) مرتبسازی کنید. تسویهی بدهیهایی که نرخ بهرهی بالایی دارند اولویت بیشتری دارد چراکه هر چه بازپرداخت آنها بیشتر طول بکشد، حجم مجموع بدهکاری شما افزایش پیدا میکند.

میتوانید بدهیهای خود را بر اساس مبلغ نیز اولویتبندی کنید. به عقیدهی دیو رمزی (Dave Ramsey) متخصص اقتصاد فردی، یک استراتژی بسیار مؤثر برای بازپرداخت انبوه بدهیهای شخصی، روش «گلوله برفی» است که در آن ابتدا بدهیهای سبکتر تسویه میشوند تا تمرکز و توانای ذهنی برای بازپرداخت بدهیهای سنگینتر افزایش پیدا کند.

۳. توانایی مالی خود را برای بازپرداخت بدهیها مشخص کنید

مهمترین بخش این برنامه، برآورد دقیق درآمد و هزینههای جاری یا به تعبیر بهتر محاسبهی دخلوخرج است. در این مرحله باید مشخص کنید که چقدر درآمد دارید و چه مقدار از آن را برای گذران زندگی صرف میکنید. به گفتهی دکتر گجکوفسکی، همهی ما کموبیش از میزان درآمدمان اطلاع داریم ولی هیچکس برآورد دقیقی از مخارج انجام نمیدهد. اگر کنترل دقیقی بر خرجهای جاری نداشته باشید، هیچوقت نمیتوانید توان مالی خود را برای بازپرداخت بدهیها بهدرستی برآورد کنید.

به کمک اپلیکیشنهای حسابداری شخصی، نرمافزارهایی مثل اکسل یا حتی یک دفتر یادداشت جیبی، تمام خرجهای روزانهی خود را با دقت و ذکر جزییات کنترل و ردگیری کنید تا در پایان ماه برآورد دقیقی از موجودی خود داشته باشید.

۴. منابع مالی خود را بر اساس فهرست بدهیها مدیریت کنید

با مشخص شدن مبلغ موجود برای تسویهی بدهیها، آن را بر اساس فهرست اولویتبندی شده مدیریت کنید. برای هرکدام از بدهیها بجز مهمترین بدهی در صدر فهرست، حداقل مبلغ قابل پرداخت را در نظر بگیرید و باهدف تسویهی مهمترین بدهی در کوتاهترین زمان، بیشترین مبلغ ممکن را به آن اختصاص بدهید.

در پایان این مرحله باید برآورد دقیقی از منابع مالی موردنیاز ماهانه برای تصفیهی حداقل مبلغ قابل پرداخت در بدهیهای سبکتر و تصفیهی بیشترین حد ممکن از مهمترین بدهی داشته باشید.

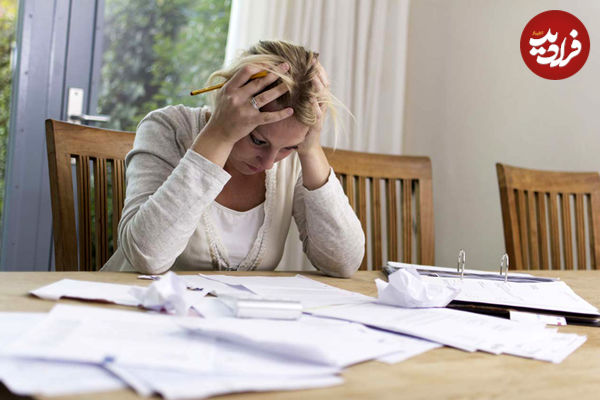

۵. هزینههای جاری خود را کاهش دهید

کاهش هزینهها

اکنونکه میدانید برای تصفیهی همهی بدهیهای خود به چقدر موجودی نیاز دارید، برای افزایش توان مالی میتوانید خرجهای اضافه و غیرضروری را حذف کنید یا تا بیشترین حد ممکن کاهش دهید.

با در نظر گرفتن اینکه خرجهای کنترل نشده یا همان ولخرجی دلیل اصلی انباشته شدن بدهی و تبدیل آن به مشکلی حل نشدنی است، این مرحله تمرین خوبی برای گرفتن تصمیمهای اقتصادی بهتر در آینده و برقراری توازن بین دخلوخرج محسوب میشود.

نکته مهم در این مرحله دقت به خرجهای بهظاهر جزئی است که در حالت عادی مهم به نظر نمیرسند. ممکن است در هنگام خرید، اختلاف چند هزارتومانی بین دو انتخاب بسیار بیاهمیت باشد ولی همین اختلافهای بیاهمیت در درازمدت تأثیر غیرقابلباوری در تعادل دخلوخرج دارند. از چانهزنی یا جستجو برای پیدا کردن گزینهی موردنظر باقیمت کمتر حتی بسیار جزئی، اجتناب نکنید.

در مرحله بعد «هزینهی آسایش و رضایت» خود را مدیریت کنید؛ مواردی مثل هزینههای مربوط به سبک زندگی، تفریحات، غذا خوردن در رستوران و... به گفتهی دکتر گجکوفسکی، وقتی هزینههای ازایندست را بهدقت بررسی میکنید، متوجه خواهید شد که بسیاری از آنها مهم یا حداقل حیاتی نیستند و درواقع هزینهی جاری غیرقابلاجتناب به شمار نمیآیند.

۶. از روال بازپرداخت خودکار استفاده کنید

صرفنظر از نوع برنامهریزی برای بازپرداخت بدهیها تا جایی که ممکن است از سرویسهای بانکی حضوری یا آنلاین برای پرداخت خودکار اقساط و بدهی استفاده کنید. بهاینترتیب امکان فراموششدن بدهی و خطر پیامدهای احتمالی برطرف میشود و از طرف دیگر نیازی نیست که در پایان هرماه همهی واریزها را شخصا انجام بدهید (قسمت تلخ داستان!) که این مسئله مقدار زیادی از بار روانی مشکل را از بین میبرد.

۷. روال پرداخت بدهی هیچوقت به معنای واقعی به اتمام نمیرسد

دکتر گجکوفسکی میگوید: مدیریت بدهی مانند مدیریت اضافهوزن است و یک پروسهی مادامالعمر به شمار میآید که هیچوقت نمیتوان آن را متوقف کرد. وقتی با مدیریت صحیح بدهیهای خود را سروسامان دادید، نمیتوانید روال قبلی خود را از سر بگیرید چراکه آن روال، دلیل اصلی مشکلی است که بهتازگی از سر گذراندهاید.

بهمحض اینکه با موفقیت انبوه بدهیهای عذابآور خود را پشت سر گذاشتید، با دقت مشکل را ریشهیابی و تحلیل کنید؛ آیا مشکل گذرا و غیرقابل تکرار بود؟ آیا این قرضهای سنگین نتیجهی بروز یک بیماری ناگهانی و هزینههای جانبی برای درمان آن بودند؟ آیا این بدهیها از سبک زندگی خاصی ناشی میشدند؟...

اگر به هر شکلی مخارج جاری شما از درآمدتان بیشتر است، دیر یا زود دوباره با بدهیهای فراوان روبهرو خواهید شد. پس یا باید سبک زندگی خود را عوض کنید یا درآمد خودتان را افزایش دهید. باوجود بدیهی بودن این نکته، بازهم عدهی زیادی از مردم هیچوقت به آن توجه نمیکنند.

منبع: زومیت

۰