دو سناریوی بورس در تورم داراییها

طی ماههای اخیر تب و تاب هیجانی ناشی از اخبار افزایش سرمایه از محل تجدید ارزیابی داراییها در گروههای مختلف بازار گردش میکند و روندهای مقطعی را نقش میزند. در آخرین مورد به نظر میرسد گروه محصولات سیمانی به طریقی متفاوت از این ناحیه مورد توجه قرار گرفتهاند.

کد خبر :

۶۷۵۱۱

بازدید :

۶۵۲

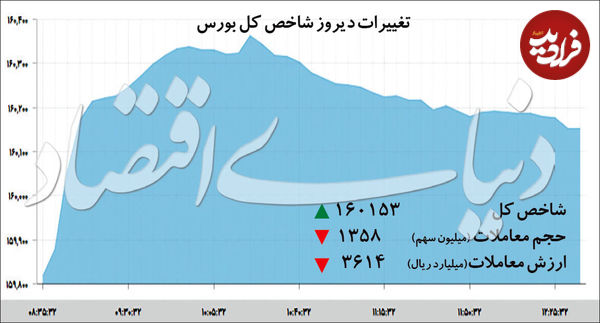

دادوستدهای روز گذشته سهام بار دیگر بر نمادهای بزرگ و بنیادی متمرکز بود و به این ترتیب شاخص کل بورس توانست در مقابل افت ادامهدار مقاومت کند. نماگر کل بورس روز گذشته با رشد ۳۳۴ واحدی در ابتدای کانال ۱۶۰ هزار به کار خود پایان داد. با این حال به نظر میرسد سرعت بالای چرخش نقدینگی در صنایع مختلف بازار طی هفتههای اخیر مانع مهمی در راه صعود ادامهدار شاخص کل باشد.

هیچکدام از گروهها و صنایع بزرگ بورسی در این هفته شاهد روند صعودی ادامهدار نبودند. طی ۴ جلسه گذشته از معاملات این هفته توجه عمومی تقاضا از بانکها به نمادهای خودرویی، سپس پالایشی و نهایتا نمادهای به اصطلاح بنیادی بازار تغییر یافته است.

هیچکدام از گروهها و صنایع بزرگ بورسی در این هفته شاهد روند صعودی ادامهدار نبودند. طی ۴ جلسه گذشته از معاملات این هفته توجه عمومی تقاضا از بانکها به نمادهای خودرویی، سپس پالایشی و نهایتا نمادهای به اصطلاح بنیادی بازار تغییر یافته است.

با این حال روند قیمتی در گروههای کوچکتر بازار در نوع خود جالب توجه است. همچنان خبر افزایش سرمایه از محل سهام جایزه جریانساز اصلی این روندهاست. صعود ملموس شاخص گروه سیمان و همچنین جهش روز گذشته شاخص گروه انبوهسازی و مستغلات میتواند نشان از دور تازهای از جریانسازی هیجانات افزایش سرمایهای باشد.

برگ جدیدی از تجدید ارزیابیها

طی ماههای اخیر تب و تاب هیجانی ناشی از اخبار افزایش سرمایه از محل تجدید ارزیابی داراییها در گروههای مختلف بازار گردش میکند و روندهای مقطعی را نقش میزند. در آخرین مورد به نظر میرسد گروه محصولات سیمانی به طریقی متفاوت از این ناحیه مورد توجه قرار گرفتهاند.

در اطلاعات حاصل از برگزاری سیمان تهران در یک پرسش و پاسخ به این موضوع پرداخته شده است که این احتمال وجود دارد شرکتهایی که مشمول ماده ۱۴۱ قانون تجارت نیستند نیز امکان استفاده از معافیت مالیاتی در صورت افزایش سرمایه از محل بهروزرسانی ارزش داراییها را داشته باشند. البته این طرح همچنان به قانون تبدیل نشده است و باید در انتظار ماههای آینده بود تا در این خصوص تصمیمگیری شود، با این حال در شفافسازی سیمان تهران اشاره شده است اگر امکان فراهم شود مدیریت به این موضوع نیز توجه خواهد داشت.

پاسخ سوال نیز به نوعی مهر تاییدی بر فرض امکان استفاده تمامی شرکتها از این مزایای قانونی است. با این حال در متن این پاسخ اشارهای به انتظار برای تصویب نهایی این قانون وجود دارد. پیش از این نیز احتمال فراگیر شدن این قانون مورد اشاره قرار گرفته بود. در این صورت دو سناریو پیش روی بازار سهام قرار خواهد گرفت.

بازگشت به واقعگرایی و مولفههای بنیادی سهام

بهروزرسانی ارزش داراییها پس از هر موج شدید تورمی، یکی از مباحث اصلی در رابطه با بنگاههای اقتصادی است. چرا که شرکتها در صورت لزوم و نیاز میتوانند با بهبود نسبتهای مالی امکان استفاده از تسهیلات مالی را فراهم کنند و جریان نقدینگی خود را بهبود بخشند. در غیر این صورت بهروزرسانی ارزش داراییها عملا تاثیری در روند عملیات شرکتها نخواهد داشت و چندان انگیزه قدرتمندی برای اعمال این روش از افزایش سرمایه برای شرکتها وجود ندارد.

با این حال در شرایط فعلی در صورتی که این معافیت مالیاتی بتواند جذابیت فراگیری ایجاد کند و تعداد شرکتهایی که به افزایش سرمایه از این محل اقدام میکنند پرشمار باشد میتوان انتظار داشت که رفتهرفته تاثیر هیجانی این موضوع بر بازار کمرنگتر شود؛ به خصوص در صورتیکه شرکتهای بزرگ و بنیادی بازار نیز بهروزرسانی ارزش دفتری داراییها را در دستور کار قرار دهند میتوان انتظار داشت که بازیهای هیجانی در سایر گروهها جذابیت کمتری داشته باشد. در این صورت میتوان انتظار داشت که بازار مجددا توجه خود را به متغیرهای بنیادی و روندهای سودآوری بنگاهها معطوف سازد و جریانهای سفتهبازی و همچنین هیجانی در بازار به حاشیه روند. بهبود نسبی شرایط محیطی میتواند شرط کافی برای تحقق این سناریو باشد.

مذاکرات پیرامون جنگ تجاری و بازگشت احتمالی رونق نسبی به بازارهای جهانی با کاهش التهاب در این خصوص، اگر با امکان تبادلات تجاری بینالمللی شرکتهای صادرکننده همراه شود، میتواند به رشد سودآوری شرکتهای کالایی بورس تهران کمک کند.

پاسخ سوال نیز به نوعی مهر تاییدی بر فرض امکان استفاده تمامی شرکتها از این مزایای قانونی است. با این حال در متن این پاسخ اشارهای به انتظار برای تصویب نهایی این قانون وجود دارد. پیش از این نیز احتمال فراگیر شدن این قانون مورد اشاره قرار گرفته بود. در این صورت دو سناریو پیش روی بازار سهام قرار خواهد گرفت.

بازگشت به واقعگرایی و مولفههای بنیادی سهام

بهروزرسانی ارزش داراییها پس از هر موج شدید تورمی، یکی از مباحث اصلی در رابطه با بنگاههای اقتصادی است. چرا که شرکتها در صورت لزوم و نیاز میتوانند با بهبود نسبتهای مالی امکان استفاده از تسهیلات مالی را فراهم کنند و جریان نقدینگی خود را بهبود بخشند. در غیر این صورت بهروزرسانی ارزش داراییها عملا تاثیری در روند عملیات شرکتها نخواهد داشت و چندان انگیزه قدرتمندی برای اعمال این روش از افزایش سرمایه برای شرکتها وجود ندارد.

با این حال در شرایط فعلی در صورتی که این معافیت مالیاتی بتواند جذابیت فراگیری ایجاد کند و تعداد شرکتهایی که به افزایش سرمایه از این محل اقدام میکنند پرشمار باشد میتوان انتظار داشت که رفتهرفته تاثیر هیجانی این موضوع بر بازار کمرنگتر شود؛ به خصوص در صورتیکه شرکتهای بزرگ و بنیادی بازار نیز بهروزرسانی ارزش دفتری داراییها را در دستور کار قرار دهند میتوان انتظار داشت که بازیهای هیجانی در سایر گروهها جذابیت کمتری داشته باشد. در این صورت میتوان انتظار داشت که بازار مجددا توجه خود را به متغیرهای بنیادی و روندهای سودآوری بنگاهها معطوف سازد و جریانهای سفتهبازی و همچنین هیجانی در بازار به حاشیه روند. بهبود نسبی شرایط محیطی میتواند شرط کافی برای تحقق این سناریو باشد.

مذاکرات پیرامون جنگ تجاری و بازگشت احتمالی رونق نسبی به بازارهای جهانی با کاهش التهاب در این خصوص، اگر با امکان تبادلات تجاری بینالمللی شرکتهای صادرکننده همراه شود، میتواند به رشد سودآوری شرکتهای کالایی بورس تهران کمک کند.

زمزمههای پایان جنگ تجاری در روزهای اخیر رفتهرفته بلندتر میشود. قرار است در آیندهای کاملا نزدیک مسوولان بلندپایه دو غول اقتصادی جهان مراحل بعدی مذاکرات را برای خاتمه دادن به جنگ تجاری برگزار کنند. برخی اخبار از احتمال حضور ترامپ در این دور از مذاکرات تجاری و برای کاهش تنشهای تجاری حکایت دارند. از طرف دیگر به نظر میرسد هر دو سوی این نزاع نیاز فوری به آتشبس را حس میکنند و این شرایط میتواند وضعیت گروههای کالایی و بزرگ بورس را متفاوت سازد.

بزرگترین مانعی که در مقابل صعود قیمتی این نمادها در برهه فعلی احساس میشود چشمانداز نهچندان واضح از عملکرد این بنگاهها در سال آینده مالی است و رونق بازارهای جهانی میتواند محرک خوبی برای روشنتر شدن این چشمانداز باشد. در رابطه با گشایش امکان تبادلات مالی نیز باید در نظر داشت که کماکان در رابطه با صادرات محصولات غیرنفتی تهدید چشمگیری در صورتهای مالی به چشم نمیخورد.

با این حال راهاندازی کانالهای مستقل مالی و عملکرد مناسب این مجاری میتواند حاشیه اطمینان از روند عملیاتی این گروهها را گسترده سازد. بنا به آخرین اخبار قرار است پنجشنبه این هفته سازوکار شبکه SPV ثبت و اجرایی شود. با این حال تاخیرها و تعلیقهای پیاپی سبب شده است تا بدگمانیها از کارکرد این شبکه بیشتر شود.

رخوت عمومی و بیتابی نقدینگی

سناریوی دوم در صورتی رخ میدهد که به رغم فراگیر شدن معافیت مالیاتی تجدید ارزیابی داراییها، شرکتهای بزرگ بورسی لزومی برای انجام این افزایش سرمایه نبینند و از دیگر سو روند عملیاتی شرکتها با تغییر محسوسی همراه نشود.

در این صورت این احتمال وجود دارد که بهروزرسانی ارزش دفتری داراییها در دستور کوچکترهای بازار، همچون سیمانیها و نمادهای انبوهسازی و از این دست قرار گیرد و واکنش هیجانی به این مساله وارد مرحله تازهای شود. در این صورت حتی ممکن است موج دیگری از نقدینگی به سمت بازار سهام سرازیر شود که مواجهه با ابهامات ارزندگی رفتار هیجانی آن را تشدید خواهد کرد. به نظر میرسد در این صورت باید در انتظار واکنشهای هیجانی بزرگتر در روند عمومی بازار بود و سیکل معیوبی که این هفته بازار سهام را در بر گرفته است با شدت و قدرت بیشتری شکل بگیرد.

پیشروی بانکها با خبر افزایش سرمایه از تجدید ارزیابی داراییها در این هفته با چند مانع مواجه شد که میتواند در رابطه با سایر گروهها نیز تکرار شود. تردید در صحت ارزشگذاری داراییها و تاکید بر رشد قابلملاحظه قیمت سهم پیش از رسیدن اخبار رسمی از جمله مواردی است که با متوقف شدن روند صعودی نمادهای بانکی پررنگ شده است.

پیشروی بانکها با خبر افزایش سرمایه از تجدید ارزیابی داراییها در این هفته با چند مانع مواجه شد که میتواند در رابطه با سایر گروهها نیز تکرار شود. تردید در صحت ارزشگذاری داراییها و تاکید بر رشد قابلملاحظه قیمت سهم پیش از رسیدن اخبار رسمی از جمله مواردی است که با متوقف شدن روند صعودی نمادهای بانکی پررنگ شده است.

مانع مهمتری که پیشروی این گروهها قرار گرفته است نبود سطوح قابلاتکا از ارزندگی سهام است. این موضوع سبب میشود تا تصویری از میزان رشد مورد انتظار وجود نداشته باشد و پس از هر موج صعودی هر چند کوتاه، روند شناسایی سود شدت بگیرد و فشار عرضهها افت قیمتی سهم را رقم بزند. در این خصوص تاکید بر پایینتر بودن قیمت سهم نسبت به قیمت اسمی پس از ثبت افزایش سرمایه نهتنها هیچ توجیه منطقی ندارد، در اقناع افکار عمومی فعالان سهام نیز کارگر نبوده است.

این موانع به خصوص در رابطه با شرکتهای بزرگتر و با درصد شناوری بیشتر، جلوه بیشتری مییابند. این موضوع خود میتواند نشانهای از آن باشد که در صورتی که نمادهای بنیادی و بزرگ بازار به سمت تجدید ارزیابی داراییهای خود گام بردارند موجهای هیجانی چندان مجال خودنمایی نخواهند یافت و به زودی سرکوب خواهند شد.

این موانع به خصوص در رابطه با شرکتهای بزرگتر و با درصد شناوری بیشتر، جلوه بیشتری مییابند. این موضوع خود میتواند نشانهای از آن باشد که در صورتی که نمادهای بنیادی و بزرگ بازار به سمت تجدید ارزیابی داراییهای خود گام بردارند موجهای هیجانی چندان مجال خودنمایی نخواهند یافت و به زودی سرکوب خواهند شد.

در بازار چه گذشت؟

از نکات قابل توجه بازار روز گذشته توقف دو نماد «خودرو» و «خساپا» بود که سبب شد گروه خودرو و قطعهسازان پس از مدتها جایگاه دوم ارزش معاملات را از دست بدهند. این دو نماد در پی ابلاغیه وزارت صنعت در رابطه با تحویل خوردروهای تعهدشده تا پایان آذر با قیمتهای قبلی، روز گذشته را خارج از جریان معاملات به سر بردند. این ابلاغیه روند فاصلهگیری این شرکتها از زیانسازی را با وقفه طولانیتری همراه خواهد کرد و به نظر میرسد عمق زیان این شرکتها در فصل زمستان بیش از انتظار خواهد بود.

در سوی مقابل، با انتشار پیشنهاد هیات مدیره بانک تجارت در رابطه با افزایش سرمایه از محل تجدید ارزیابی داراییها، نماد «خودرو» با استقبال قابلتوجه تقاضا همراه شد و جلسههای معاملاتی روزهای یکشنبه و دوشنبه را با صفهای خرید حجیم به پایان برد. این دو نماد امروز بدون محدودیت دامنه نوسان به مدار معاملات باز خواهند گشت و جریان معاملاتی این نمادها، به خصوص در قبال «خودرو» میتواند صحنه تقابلی میان فاکتورهای عملیاتی و رفتارهای هیجانی باشد.

ارزش معاملات خرد بورسی در معاملات روز گذشته به کمتر از ۴۰۰ میلیارد تومان بازگشت. این موضوع میتواند به نوعی واکنش عمومی بورس به چرخش سریع نقدینگی و تلاشهای نافرجام برای دستیابی به سودهای کوتاهمدت طی روزهای اخیر باشد. همچنین روندهای ناپایدار در عمده گروههای بازار تلاش برای تغییر صنعت را کماثر میسازد. امری که میتواند فعالان بازار را به نظارهگری صرف ترغیب یا به سمت خروج از سهامداری هدایت کند.

ارزش معاملات خرد بورسی در معاملات روز گذشته به کمتر از ۴۰۰ میلیارد تومان بازگشت. این موضوع میتواند به نوعی واکنش عمومی بورس به چرخش سریع نقدینگی و تلاشهای نافرجام برای دستیابی به سودهای کوتاهمدت طی روزهای اخیر باشد. همچنین روندهای ناپایدار در عمده گروههای بازار تلاش برای تغییر صنعت را کماثر میسازد. امری که میتواند فعالان بازار را به نظارهگری صرف ترغیب یا به سمت خروج از سهامداری هدایت کند.

۰