پیشگیری از شوک

در پایان خاطرنشان میسازد در شرایط فعلی کارکرد اصلی اوراق بدهی جلوگیری از تشدید شوکهای تورمی و اعطای فرصت بیشتر به سیاستگذار برای اجرای اصلاحات ساختاری در بودجه و نظام بانکی است.

کد خبر :

۸۵۷۳۱

بازدید :

۵۰۷۳

امیر کرمانی، مهدی حیدری | نیمه اول سال ۹۹ با التهابات کمسابقه و موجهای سهمگین اقتصادی به پایان رسید. التهاباتی که در کنار شرایط بسیار سخت ناشی از تحریم و کرونا، نمیتوان از نقش اشتباهات سیاستگذاران اقتصادی در بهوجود آمدن آن صرف نظر کرد. اما فارغ از اشتباهات گذشته، لازم است با درک شرایط خطیر حاضر، برای مسیر آتی کشور در نیمه دوم سال چارهاندیشی کرد.

شاید مهمترین ویژگی فضای اقتصادی کشور در ماههای اخیر و پیش رو، سرعت بالای تحولات اقتصادی و لزوم تصمیمگیری به موقع برای مواجهه با این شرایط است. شرایطی که هر تصمیم اشتباه میتواند عواقب غیرقابلجبران داشته باشد.

بهطور خاص، نحوه تامین مالی کسری بودجه دولت و میزان و کیفیت رشد ترازنامه نظام بانکی در ماههای پیشرو جزو اصلیترین عوامل تعیینکننده مسیر اقتصادکلان کشور در ادامه سال ۹۹ هستند.

این نوشتار به تشریح مختصر دو راهکار برای هموارتر شدن تامین کسری بودجه دولت در ماههای پیشرو میپردازد:

۱- رفع محدودیت رشد صندوقهای درآمد ثابت مادامی که تمامی رشد این صندوقها معطوف به خرید اوراق بدهی دولت است.

۲- الزام مستمر هر یک از بانکها به افزایش سهم اوراق بدهی دولت در ترازنامهشان به میزان حداقل ۱۲۵/ ۰ درصد ترازنامهشان در هر هفته تا زمانی که سهم اوراق در ترازنامه آن بانک به میزان ۱۰ درصد کل ترازنامه برسد.

در مورد میزان تامین مالی مورد نیاز دولت تا انتهای سال اعداد متفاوتی مطرح میشود، اما در لزوم تامین حداقل ۱۰۰ هزار میلیارد تومان دیگر از طریق فروش اوراق تردید کمی وجود دارد. عددی که برای تحقق آن تا انتهای سال، لازم است هر هفته ۴ تا ۵ هزار میلیارد تومان اوراق بدهی به فروش برسد.

این نوشتار به تشریح مختصر دو راهکار برای هموارتر شدن تامین کسری بودجه دولت در ماههای پیشرو میپردازد:

۱- رفع محدودیت رشد صندوقهای درآمد ثابت مادامی که تمامی رشد این صندوقها معطوف به خرید اوراق بدهی دولت است.

۲- الزام مستمر هر یک از بانکها به افزایش سهم اوراق بدهی دولت در ترازنامهشان به میزان حداقل ۱۲۵/ ۰ درصد ترازنامهشان در هر هفته تا زمانی که سهم اوراق در ترازنامه آن بانک به میزان ۱۰ درصد کل ترازنامه برسد.

در مورد میزان تامین مالی مورد نیاز دولت تا انتهای سال اعداد متفاوتی مطرح میشود، اما در لزوم تامین حداقل ۱۰۰ هزار میلیارد تومان دیگر از طریق فروش اوراق تردید کمی وجود دارد. عددی که برای تحقق آن تا انتهای سال، لازم است هر هفته ۴ تا ۵ هزار میلیارد تومان اوراق بدهی به فروش برسد.

این در حالی است که در دو هفته قبل مجموع فروش اوراق به ترتیب حدود ۷۰۰ و ۶۰۰ میلیارد تومان بوده و در هفته اخیر نیز فروشی انجام نشده است (البته سامانه فرابورس در حراج اخیر با مشکل مواجه بوده است).

در هفتههای اخیر نرخ اوراق اسناد خزانه اسلامی (نماد «اخزا») که بهصورت روزانه در بازار معامله میشود در محدوده ۱۸ درصد است؛ بنابراین بهنظر میرسد حتی در شرایط فعلی اوراق بدهی دولت در نرخهای زیر ۲۲ درصد (سقف کریدور فعلی) همچنان از جذابیت نسبی برخوردار است

در هفتههای اخیر نرخ اوراق اسناد خزانه اسلامی (نماد «اخزا») که بهصورت روزانه در بازار معامله میشود در محدوده ۱۸ درصد است؛ بنابراین بهنظر میرسد حتی در شرایط فعلی اوراق بدهی دولت در نرخهای زیر ۲۲ درصد (سقف کریدور فعلی) همچنان از جذابیت نسبی برخوردار است

. اما راهکار اول که میتواند تقاضای بازار سرمایه برای این اوراق بدهی را بیش از این افزایش دهد رفع محدودیت رشد صندوقهای درآمد به منظور خرید اوراق بدهی دولت است.

در واقع این صندوقهای درآمد ثابت هستند که نقش واسط مالی برای سرمایهگذاری عموم در اوراق بدهی و سایر ابزارهای با درآمد ثابت را ایفا میکنند. اما نکته اول در مورد صندوقهای با درآمد ثابت این است که ظرفیت تعداد قابلتوجهی از این صندوقها پر شده است و لذا امکان سرمایهگذاری جدید در آنها وجود ندارد.

در واقع این صندوقهای درآمد ثابت هستند که نقش واسط مالی برای سرمایهگذاری عموم در اوراق بدهی و سایر ابزارهای با درآمد ثابت را ایفا میکنند. اما نکته اول در مورد صندوقهای با درآمد ثابت این است که ظرفیت تعداد قابلتوجهی از این صندوقها پر شده است و لذا امکان سرمایهگذاری جدید در آنها وجود ندارد.

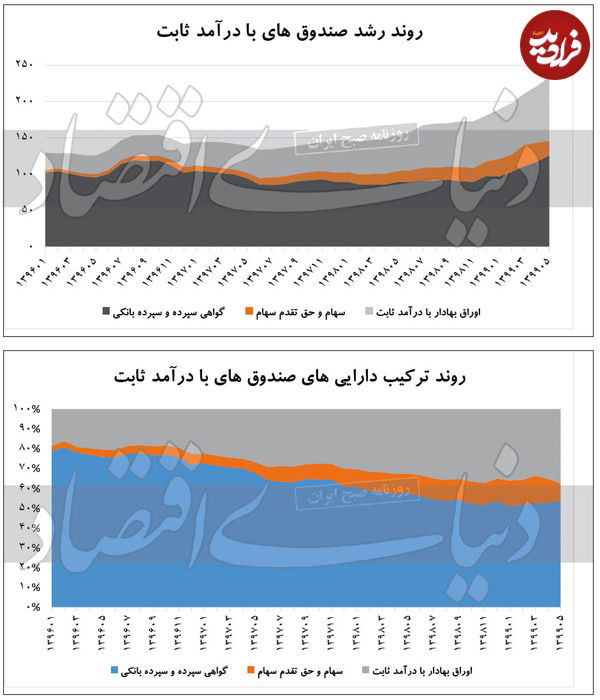

همچنین بررسی ترکیب داراییهای صندوقهای فوق نشان میدهد از مجموع حدود ۲۳۰ هزار میلیارد تومان دارایی تحت مدیریت این صندوقها در مرداد ماه سال جاری، بیش از ۵۰ درصد منابع بهصورت سپرده بانکی نگهداری شده و حدود ۱۲ درصد از منابع تحت مدیریت نیز به سهام اختصاص یافته است و تنها حدود ۳۵ درصد از داراییهای این صندوقها در انواع اوراق بدهی دولتی و شرکتی سرمایهگذاری شده است.

صندوقهای با درآمد ثابت در واقع واسط مالی سرمایهگذاری در انواع اوراق بدهی (Bond Fund) هستند، اما به دلایل مختلف هنوز اوراق بدهی سهم قابلتوجهی در این صندوقها ندارد. در نمودارهای زیر روند رشد صندوقهای با درآمد ثابت و ترکیب داراییهای آنها نشان داده شده است.

در مورد ترکیب داراییهای صندوقهای با درآمد ثابت ملاحظات فراوانی وجود دارد، اما آنچه مورد تاکید این یادداشت است، استفاده از پتانسیل این صندوقها برای انتشار اوراق جدید دولتی، آن هم بدون ورود به موضوع کم کردن از سپردههای بانکی و سهام است.

بهطور مشخص پیشنهاد میشود در اسرع وقت ظرفیت صندوقهای با درآمد ثابت افزایش یابد به شرط آنکه منابع جدید وارد شده به صندوقها منحصرا در اوراق بدهی دولتی سرمایهگذاری شود. به این ترتیب در طول زمان با رشد میزان اوراق در داراییهای این صندوقها بهتدریج سهم سهام و سپردههای بانکی در این صندوقها نیز کاهش خواهد یافت.

راهکار دیگر افزایش تقاضا برای اوراق بدهی دولت، الزام بانکها به اختصاص بخشی از ترازنامهشان به اوراق دولتی است. این راهکار امری رایج در بانکداری مدرن است. در واقع در مقررات بازل-۳ الزام بانکها به رعایت ضریب پوشش نقدینگی (Liquidity Coverage Ratio) عمدتا از دو طریق ذخایر بانکها نزد بانک مرکزی و نگهداری اوراق دولتی تامین میشود.

راهکار دیگر افزایش تقاضا برای اوراق بدهی دولت، الزام بانکها به اختصاص بخشی از ترازنامهشان به اوراق دولتی است. این راهکار امری رایج در بانکداری مدرن است. در واقع در مقررات بازل-۳ الزام بانکها به رعایت ضریب پوشش نقدینگی (Liquidity Coverage Ratio) عمدتا از دو طریق ذخایر بانکها نزد بانک مرکزی و نگهداری اوراق دولتی تامین میشود.

بهطور خاص در مورد نظام بانکی کشور، پیشنهاد میشود که هر یک از بانکها مادامی که سهم اوراق در کل داراییهای بانک کمتر از ۱۰ درصد است، بهصورت هفتگی ملزم باشند که سهم اوراق در داراییهایشان را به میزان ۱۲۵/ ۰ درصد افزایش دهند.

همچنین اعمال همزمان راهکار اول (رفع محدودیت رشد صندوقهای درآمد ثابت) و راهکار دوم (الزام همه بانکها به افزایش سهم اوراق در ترازنامهشان) باعث میشود که بازار ثانویه همچنان نقش اصلی را در کشف نرخ تعادلی برای اوراق ایفا کند.

همچنین در شرایط فعلی اقتصادی کشور به دلیل سطح بالای تورم و مهمتر از آن نوسان شدید تورم در سالهای اخیر، به نظر میرسد تقاضای کمتری برای اوراق بلندمدت وجود دارد؛ بنابراین بهتر است که تمرکز دولت بر انتشار بیشتر اوراق با سررسید در حدود یک سال باشد.

در پایان خاطرنشان میسازد در شرایط فعلی کارکرد اصلی اوراق بدهی جلوگیری از تشدید شوکهای تورمی و اعطای فرصت بیشتر به سیاستگذار برای اجرای اصلاحات ساختاری در بودجه و نظام بانکی است.

همچنین در شرایط فعلی اقتصادی کشور به دلیل سطح بالای تورم و مهمتر از آن نوسان شدید تورم در سالهای اخیر، به نظر میرسد تقاضای کمتری برای اوراق بلندمدت وجود دارد؛ بنابراین بهتر است که تمرکز دولت بر انتشار بیشتر اوراق با سررسید در حدود یک سال باشد.

در پایان خاطرنشان میسازد در شرایط فعلی کارکرد اصلی اوراق بدهی جلوگیری از تشدید شوکهای تورمی و اعطای فرصت بیشتر به سیاستگذار برای اجرای اصلاحات ساختاری در بودجه و نظام بانکی است.

در نهایت این تدوین برنامه مدون برای کاهش پایدار کسری بودجه و اصلاح نظام بانکی است که نقش اصلی را در کاهش پایدار تورم ایفا میکند. در مقابل، هر قدر عدم قطعیت در مورد میزان و نحوه تامین مالی دولت در بین فعالان اقتصادی بیشتر باشد، رفتارهای احتیاطی برای مقابله با تورمهای آتی، خود به عاملی برای افزایش تورم منجر خواهد شد.

۰