جدیترین افت هفتگی شاخص بورس

هرچند بهنظر میرسد همچنان انتظارات تورمی در کانون توجه بورسبازان قرار دارد، اما با تخلیه آثار هیجانات قبلی و اصلاح قیمت سهام امیدواری به بازیابی تعادل بورس در کوتاهمدت افزایش یافته است و میتواند مسیری روشن برای بازگشت روزهای سبز به تالار شیشهای به ارمغان بیاورد.

کد خبر :

۸۶۴۲۴

بازدید :

۷۳۵۳

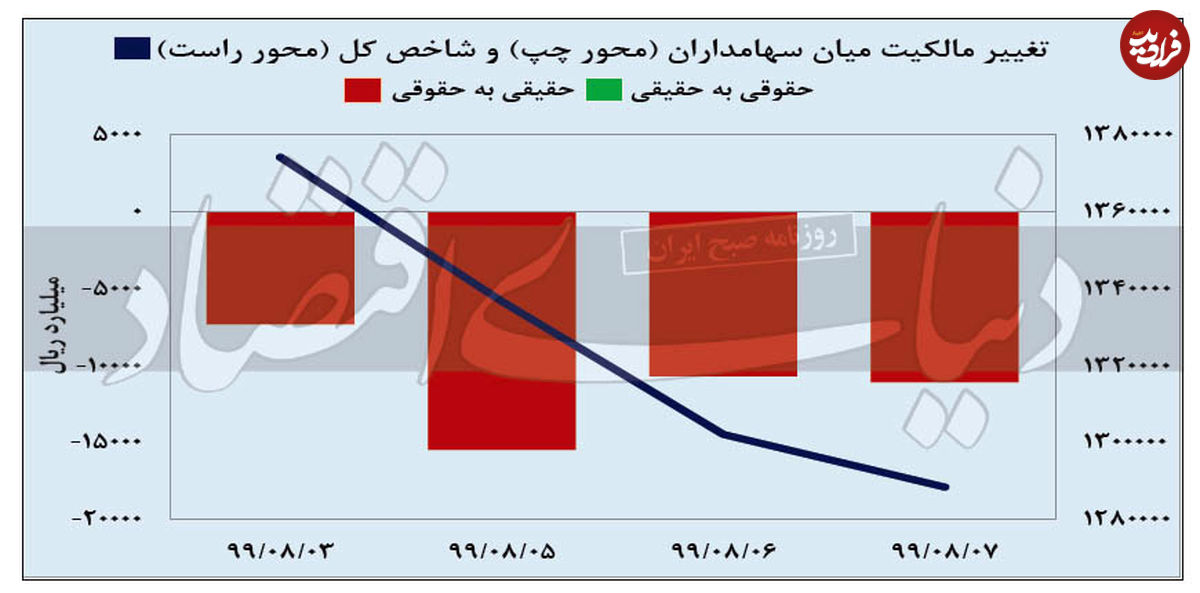

شروین شهریاری | شاخص کل بورس تهران در پایان معاملات هفته گذشته به محدوده یک میلیون و ۲۸۸ هزار واحد نزول کرد تا تمام رشد تابستانی سهام بازپس داده شود. هرچند سهام همچنان در قیاس با دیگر گزینههای سرمایهگذاری، صدرنشین بازدهی در سال۹۹ بوده، اما این فاصله رو به کاهش است.

ضمن آنکه به لطف گزارشهای سودآوری اخیر بنگاههای بورسی، نسبت قیمت بر درآمد کل بازار بر اساس تعمیم سودآوری فصل تابستان به ۱۲ ماه بعدی به محدوده ۱۰ واحد رسیده است؛ نسبتی که پیشتر تا بیش از ۲۰ واحد افزایش یافته بود.

هرچند بهنظر میرسد همچنان انتظارات تورمی در کانون توجه بورسبازان قرار دارد، اما با تخلیه آثار هیجانات قبلی و اصلاح قیمت سهام امیدواری به بازیابی تعادل بورس در کوتاهمدت افزایش یافته است و میتواند مسیری روشن برای بازگشت روزهای سبز به تالار شیشهای به ارمغان بیاورد.

نشانههای اولیه این تعادل در معاملات روز پایانی هفته گذشته رصد شد و فرجام آن به نتایج انتخابات ریاست جمهوری آمریکا در روزهای آینده وابسته است.

سفید و سیاه اصلاح بورس

بورس تهران هفته گذشته شاهد یکی از جدیترین افتهای هفتگی خود بود تا جایی که بهرغم داشتن یک روز کاری کمتر، با افت ۸/ ۸ درصدی شاخص، میزان سقوط دماسنج بازار از نقطه اوج ۱۹ مرداد به محدوده ۳۸ درصد رسید و رشد این متغیر از ابتدای سال هم به ۱۵۱ درصد محدود شد. ا

ین رشد هر چند کماکان در صدر جدول بازده داراییها در سال ۹۹ میایستد، اما فاصله آن با سایر داراییها شامل سکه طلا، ارز و مسکن کمتر شده است.

اصلاح شتابان بورس در حالی صورت میگیرد که به لطف گزارشهای سودآوری اخیر شرکتها، نسبت قیمت بر درآمد کل بازار بر اساس تعمیم سودآوری فصل تابستان به ۱۲ ماه بعدی به محدوده ۱۰ واحد رسیده است؛ نسبتی که پیشتر تا بیش از ۲۰ واحد بر اساس پیشبینی سود تحلیلی شرکتها در ۱۲ ماه آتی افزایش یافته بود که به زعم برخی، ارزشگذاری پایداری به شمار نمیرفت.

حال با تخلیه آثار هیجانات قبلی و اصلاح قیمتهای سهام، امیدواری به بازیابی تعادل بورس در کوتاهمدت افزایش یافته است؛ تعادلی که البته در روز چهارشنبه نشانههای اولیه آن رصد شد و فرجام آن تا حدی به نتایج تحولات سیاسی در روزهای آینده ناشی از انتخابات آمریکا بستگی دارد.

پیشواز بایدنی بورس

این گمانه نزد اکثریت فعالان اقتصادی وجود دارد که در صورت عدم انتخاب مجدد ترامپ، ارزش ریال در کوتاهمدت مستعد افزایش است و طرف عرضه در اقتصاد ایران به لحاظ امکان دسترسی به ذخایر ارزی و نیز فروش نفت تقویت میشود.

پیشواز بایدنی بورس

این گمانه نزد اکثریت فعالان اقتصادی وجود دارد که در صورت عدم انتخاب مجدد ترامپ، ارزش ریال در کوتاهمدت مستعد افزایش است و طرف عرضه در اقتصاد ایران به لحاظ امکان دسترسی به ذخایر ارزی و نیز فروش نفت تقویت میشود.

فارغ از اینکه این گمانه چقدر در عمل محقق خواهد شد، عامل انتظارات در کوتاهمدت به خودی خود تاثیر خود را خواهد گذاشت و احتمالا قبل از آشکار شدن نتایج واقعی تحولات، نرخها به ویژه در بازار ارز را متاثر میکند. برای بورس تهران، از منظر ارزشگذاری سهام، مهمترین عامل همین نرخ تبدیل دلار به ریال است چرا که بخش عمده فروش شرکتهای سنگین وزن بازار به نحو مستقیم یا غیرمستقیم از این متغیر اثر میپذیرد.

از این جهت، طبیعی است که کاهش معنادار ارز خبر خوبی به لحاظ بنیادی برای سهامداران بخش مهمی از شرکتها تلقی نمیشود. بنابراین، بخشی از کاهش پرشتاب اخیر سهام در کنار عوامل رفتاری و هیجانی میتواند با این گمانه انتخاباتی مرتبط باشد.

به این ترتیب، در حالی که فعالان بازار ارز کماکان سناریوی تداوم وضع موجود را مد نظر دارند، سهامداران تا حدی به پیشواز لحاظ کردن نتایج شکست احتمالی ترامپ رفتهاند. در مورد اینکه در این سناریو نرخ دلار تا کجا قابل کاهش به شکل پایدار (و نه لحظهای) است شاید مرور تجربه سال ۹۲ که شباهتهایی به لحاظ سیاسی و اقتصادی و شرایط تحریمها با وضعیت فعلی دارد راهگشا باشد.

از این منظر، مطالعه کف نرخها نسبت به سقف گویای آن است که میزان افت دلار در برابر ریال در محدوده ۳۰ درصدی محقق شده است؛ نوسانی که بهطور میانگین در مقاطع مختلف دیگر در ۴۲ سال گذشته در اثر تغییر فضای انتظاری در بازه زمانی کوتاهی روی داده است.

به این ترتیب، با لحاظ کردن سقف ۳۲ هزار تومانی، شاید بتوان محدوده تعادلی ۲۲ تا ۲۳ هزار تومان در صورت تکرار الگوهای تاریخی را بهعنوان سطح تعادلی جدید دلار در نظر داشت.

با توجه به اینکه نرخ مزبور به میانگین فصل تابستان نزدیک است، میتوان انتظار داشت سودآوری شرکتها در کوتاهمدت با افت مهمی مواجه نشود؛ شرایطی که موجب میشود افت اخیر قیمتهای سهام عملا به معنای لحاظ کردن آثار افت احتمالی ارز باشد و در مواجهه با خود اتفاق، از کاهشهای هیجانی بیشتر تا حدی در امان باشد.

ساز ناکوک فروش اوراق بدهی

سریال ناکامیهای دولت در فروش اوراق بدهی در بازار سرمایه بهعنوان یکی از کمهزینهترین روشهای تامین کسری بودجه در هفته گذشته نیز با فروش کمتر از ۱۰۰ میلیارد تومان کماکان ادامه یافت. اصرار عرضهکننده به عدم افزایش نرخ پیشنهادی سود موثر از محدوده ۲۰ تا ۲۱ درصد موجب عدم استقبال خریداران و ناموفق ماندن فروش اوراق شده است.

ساز ناکوک فروش اوراق بدهی

سریال ناکامیهای دولت در فروش اوراق بدهی در بازار سرمایه بهعنوان یکی از کمهزینهترین روشهای تامین کسری بودجه در هفته گذشته نیز با فروش کمتر از ۱۰۰ میلیارد تومان کماکان ادامه یافت. اصرار عرضهکننده به عدم افزایش نرخ پیشنهادی سود موثر از محدوده ۲۰ تا ۲۱ درصد موجب عدم استقبال خریداران و ناموفق ماندن فروش اوراق شده است.

این در حالی است که در بازار بین بانکی براساس شنیدهها نرخ استقراض به محدوده ۲۲ درصد (سقف کانال نرخگذاری بانک مرکزی) رسیده است. همزمان، افزایش فشارها در جهت جبران کاهش قدرت خرید جامعه در قالب بستههای معیشتی منجر به تصویب طرح اعطای کالا برگ در مجلس شده است.

براین اساس، دولت موظف میشود از محل فروش داراییهای مازاد خود با سقف اعتباری ۳۰ هزار میلیارد تومان به توزیع یارانه بپردازد. تصویب طرح مزبور در حالی صورت میپذیرد که منابع کافی برای پوشش بودجه جاری هم در غیاب فروش اوراق بدهی وجود ندارد، چه برسد به آنکه هزینههای جدید تعریف شود.

از سوی دیگر، در فضایی که تقاضا برای استقراض از سمت دولت بالاست و همین مساله طبیعتا منجر به گران شدن هزینه پول میشود، مقاومت زیادی نزد سیاستگذاران جهت افزایش نرخهای سود اوراق بدهی (که در نهایت منجر به رشد نرخ سود در کل شبکه بانکی میشود) به چشم میخورد.

جایگزین افزایش نرخ سود و جذب منابع از محل فروش اوراق در شرایط محدودیت درآمدهای نفتی چیزی جز اضافه برداشت از بانک مرکزی و رشد پایه پولی نیست؛ ضمن آنکه در صورتی که بانک مرکزی بخواهد در برابر افزایش طبیعی نرخ سود به دلیل تقاضای فزاینده استقراض مقابله کند عملا راهی جز جبران آن از محل افزایش پایه پولی (چاپ پول) ندارد؛ رویکردی که در هفته گذشته در عملیات بازار باز با خرید بیش از ۱۱ هزار میلیارد تومان اوراق بدهی از بانکها کلید خورد.

ادامه این روند، با توجه به نرخ تورم ۷ درصدی مهر ماه، تهدید افزایش التهاب تورمی در کل اقتصاد و ورود به چرخه باطل کسریهای بزرگتر و نیاز به تامین نقدینگی بیشتر از محل پول پر قدرت بانک مرکزی را در بر دارد.

بازارهای جهانی و بهترین سناریوی انتخاباتی

اخیرا بانک مشهور سرمایهگذاری آمریکا چهار سناریو را درخصوص نتایج انتخابات آمریکا تصویر کرده است که هر یک مطلوبیت متفاوتی برای بازارهای جهانی دارد. از نظر این تحلیل، با توجه به آنکه احتمالا نتیجه انتخابات مجلس نمایندگان با اطمینان زیادی به نفع حزب دموکرات رقم خواهد خورد عملا مهمترین نتایج بلاتکلیف عبارت از انتخاب ریاست جمهور و مجلس سنا خواهد بود.

بازارهای جهانی و بهترین سناریوی انتخاباتی

اخیرا بانک مشهور سرمایهگذاری آمریکا چهار سناریو را درخصوص نتایج انتخابات آمریکا تصویر کرده است که هر یک مطلوبیت متفاوتی برای بازارهای جهانی دارد. از نظر این تحلیل، با توجه به آنکه احتمالا نتیجه انتخابات مجلس نمایندگان با اطمینان زیادی به نفع حزب دموکرات رقم خواهد خورد عملا مهمترین نتایج بلاتکلیف عبارت از انتخاب ریاست جمهور و مجلس سنا خواهد بود.

بهترین سناریو از نظر این تحلیل انتخاب بایدن و برد دموکراتها در سنا خواهد بود. این سناریو امکان اجرای بیوقفه برنامههای تحریک اقتصادی و افزایش مخارج زیرساختی آمریکا را فراهم میکند که با چاپ پول متناظر توسط فدرال رزرو، شرایط رویایی برای بازارها بهلحاظ تحریک مالی و پولی رقم میزند.

سناریوی کمتر مطلوب ادامه وضع فعلی یعنی انتخاب ترامپ و حفظ اکثریت سنای جمهوریخواه است. در این حالت هم سناریوهای تحریک اقتصادی با شیب کمتری مصوب و اجرا خواهند شد. سناریوی سوم، انتخاب ترامپ و سنای دموکرات است که به دلیل افزایش مناقشات سیاسی در واشنگتن احتمالا اجرای سریع و موثر طرحهای اقتصادی را با چالش مواجه میکند.

بدترین حالت، اما عبارت از انتخاب بایدن و باقی ماندن کنترل مجلس سنا در اختیار جمهوریخواهان است. در این فضا، بانک سرمایهگذاری آمریکا تخمین میزند که علاوه بر تشدید مناقشات سیاسی، مجلس سنا به یک مانع مهم در مسیر اجرای برنامههای تحریک اقتصادی پردامنه و کسریزا توسط دولت بایدن تبدیل خواهد شد.

از منظر بورس تهران نیز، با توجه به تاثیر مشابه هر سناریو بر قیمت جهانی مواد خام و کالا، تعقیب تحولات انتخاباتی هفته جاری به دلیل ترسیم چشمانداز نرخ فروش کالاهای صادراتی حائز اهمیت زیادی است.

۰