عملکرد منفی بورس در بازار

با این حال بررسی روند تغییرات شاخص بورس نیز گواه محکمی برای افت سنگین شاخص در روزهای پیشرو بهدست نمیدهد. بر این اساس میتوان گفت که در حالحاضر اگر فروش سنگین حقیقیها نباشد همهچیز به نفع بازار سهام است.

کد خبر :

۹۰۲۱۰

بازدید :

۶۳۱۲

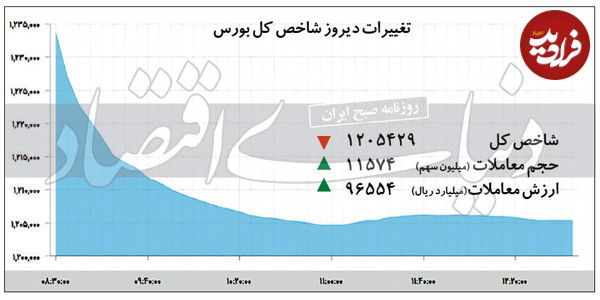

بازار سرمایه روز گذشته بار دیگر عملکرد منفی ۳/ ۲ درصدی را به ثبت رساند تا نماگر اصلی این بازار مجددا در معرض محک حمایت روانی یکمیلیون و ۲۰۰ هزار واحدی قرار بگیرد. روز گذشته میزان خالص خرید حقوقیها تنها ۲۳میلیارد تومان با هزار میلیاردی شدن فاصله داشت و به رقم ۹۷۷ میلیارد تومان رسید.

به این ترتیب با وجود وضعیت امیدوارکننده بازار جهانی و بهبود چشمانداز سیاسی در حوزه روابط بینالملل، صعود مجدد قیمتها در بورس، اما در هالهای از ابهام قرار گرفته است.

با این حال بررسی روند تغییرات شاخص نیز گواه محکمی برای افت سنگین شاخص در روزهای پیشرو بهدست نمیدهد. بر این اساس میتوان گفت که در حالحاضر اگر فروش سنگین حقیقیها نباشد همهچیز به نفع بازار سهام است.

بازار سرمایه همچنان در بازیابی خود پس از یک شوک بزرگ است. روزهای گذشته در حالی سپری شده که دیگر حتی بسیاری فعالان حرفهای و با تجربه بازار نیز تصویر دقیقی از آنچه که ممکن است در روز معاملاتی بعدی رخ بدهد، ندارند. در حالی که بسیاری از تحلیلگران در شرایط کنونی سهام موجود در بازار را زیر ارزش ذاتی ارزیابی میکنند کمتر کسی حاضر است در قطار سهامداری خرد بازار سرمایه سواره بماند.

همین امر سببشده تا در روزهای اخیر بهرغم کاهش ابهامات و تمام انتظاراتی که درخصوص ارزندگی سهام مطرح شده همچنان شاهد خروج نقدینگی حقیقی از بورس و فرابورس هستیم. روز گذشته ۹۷۷ میلیارد تومان از سرمایه حقیقی در مجموع سهام مورد معامله در بورس به مالکیت حقوقیهای بازار درآمد تا برای سومین روز متوالی شاهد سنگینتر شدن تقاضای خروج سرمایهگذاران غیرنهادی از این بازار باشیم.

درحالیکه طی ماههای گذشته افت قیمت سهام همزمان با رشد بهای کالاهای اساسی در بازارهای جهانی شد، ثبات نسبی قیمت ارز در بازار داخل در کنار چشمانداز مثبت در مورد صعودی ماندن روند کامودیتیها، کیفیت بنیادی قیمتها را ارتقا داده است.

مداخلات گاه و بیگاهی که راه بازار را در طول این مدت سد کرده به مهمترین عامل کاهش اعتماد بهبازار سرمایه بدل شده است. همین عامل باعثشده تا بهرغم حمایت گاه و بیگاه از قیمت سهام و اعلام نظر مثبت فعالان حرفهای بازار، رویکرد فعالان حقیقی چندان موافق با نظرات کارشناسی ارائهشده در این زمینه نباشد.

دقیقا به همین دلیل است که شاخص اصلی بورس تهران در روزهای گذشته تغییراتی ناپایدار را به ثبت رسانده و از روند معینی برخوردار نبوده است.

شاخصکل در کشاکش دو دیدگاه

تغییرات اخیر شاخص بورس نشان از آن دارد که در حالحاضر پس از یک افت سنگین ۹۰۰ هزار واحدی از اوج شاخص که روی نمودار در روز ۱۹ مردادماه به ثبت رسیده، عطش فروش در مقایسه با ماههای قبل بسیار کمتر شده است. گواه این ادعا را میتوان در ضعف عرضه در روزهای گذشته یافت.

در روزهای اخیر در حالی فشار فروش عرضهکنندگان شاخصکل را به سمت کانال یک میلیون و ۱۸۰ هزار واحدی سوق داد که در هفتههای اخیر حقوقیها خریدهای قابلقبولی در بازار سرمایه بهثبت رساندهاند. دقیقا این عامل است که به سبب آن شاخص ارزش خالص خرید حقوقی در روزهای گذشته اعداد مثبت نسبتا قابلتوجهی را به ثبت میرساند.

در حالیکه طی روزهای رونق بازار سرمایه حقوقیها بزرگترین فروشندگان بازار بودند و همین امر منجر به قفلنشدن صفوف خرید عمدتا حقیقی بازار میشد در شرایط کنونی خریدهای این بخش از بازار سهام به مهمترین عاملی بدل شده که بازار را از شر صف فروشهای مداوم به دور نگه داشته است.

بررسی نمودار شاخصکل در حالحاضر نشان از آن دارد که با دوامآوردن این سنجه مهم بازار سرمایه در محدوده یک میلیون و ۲۰۰هزار واحدی وضعیت به مراتب از گذشته امیدوارکنندهتر است. در وضعیتی که گذر نماگر اصلی بازار سهام از محدوده یک میلیون و ۲۰۰ هزار واحدی به سمت پایین، یکبار ناموفق بوده، بهنظر میرسد که تکرار موفق آن نیازمند خبری تاثیرگذار برای مهار طرف تقاضا باشد.

اگرچه کارشناسان بازار سهام در شرایط فعلی افت احتمالی شاخص به زیر سطح یادشده را امری دور از انتظار تلقی نمیکنند، حداقل در شرایط فعلی شانس موفقیتآمیز گذر بازار از شرایط تلخ کنونی را هم دور از ذهن تصور نکردهاند.

بورس در آینه شاخصهای کلان

بررسیها حکایت از آن دارد که در حالحاضر وضعیت بنیادی شرکتها با توجه به بهبود چشمانداز مناسبات خارجی در حوزه سیاست و ثبات داخلی امری دور از انتظار نیست. از طرفی آمارهای ارائه شده از سوی بانک مرکزی حکایت از آن دارد که حجم پول در آذر ماه نسبت به گذشته افت داشته است که همین امر چشمانداز تورم در داخل را کاهش میدهد.

با توجه به آنکه این امر میتواند برای صنایع داخلی امری باثبات تلقی شود و از دشواری تحلیل بازار بهخصوص در مواجهه آن با تغییرات سایر بازارها بهخصوص ارز و سکه بکاهد، بنابراین نمیتوان روزهای پیشروی بورس را حداقل از بعد متغیرهای اثرگذار بیرونی در این بازار پرالتهاب تلقی کرد. بر این اساس اگر خریداران بر فروشندگان بورس طی روزهای آتی چربش داشته باشند، بعید نیست که حداقل در میانمدت شاهد یک روند صعودی معقول در بورس باشیم.

با این وجود از آنجا که شاخص کل در پایان معاملات روز گذشته به محدوده یک میلیون و ۲۰۵ هزار واحدی رسیده است، رصد معاملات در روز پایانی هفته و اهمیت شاخص در بالای سطح یاد شده امری ضروری است.

بررسی میزان افت شاخص نسبت به روزهای گذشته نشانگر آن است که افت ۳/ ۲ درصدی شاخص در پایان معاملات روز سهشنبه این نماگر را در محدوده با اهمیتی قرار داده است. از این رو باید توجه داشت که نفوذ دوباره آن به ابرکانال یک میلیون و ۱۰۰ هزار واحدی ممکن است لزوما به معنی افت قدرتمند شاخص یاد شده در روزهای پیشرو نباشد.

چرا حقوقیها میخرند؟

همانطور که اشاره شد جریان معاملات بهخصوص در بخش خرید از سرمایهگذاران خرد به دست حقوقیهای بازار بوده است.

درحالیکه برخی از تصورات موجود بهخصوص در شبکههای اجتماعی و کانالهای تلگرامی غیرحرفهای جریان خرید و فروشها در بازار سهام را برنامهای برای استفاده حقوقیها از سرمایهگذاران نا امید حقیقی میدانند، بررسیها نشان میدهد که این بخش از فعالان بازار نیز بهعنوان اشخاص دارای منافع مالی در هفتههای گذشته به اصلاح پرتفوی خود با استفاده از فرصت عرضه سنگین در سهام ارزنده پرداختهاند.

با این حال این مساله به آن معنا نبوده که خرید سهام از سوی این بخش از بازار به منزله رفتاری هماهنگ برای درآوردن سهام از چنگ مردم عادی باشد. طرفداران این دیدگاه ابتدا باید به این پرسش پاسخ دهند که اگر همین خریداران حقوقی نبودند و عرضه سنگین آبان ماه همچنان بیتقاضا مانده بود، صفهای فرسایشی فروش تا به حال چه میزان بر افت قیمتها افزوده بود؟

با این حال این مساله به آن معنا نبوده که خرید سهام از سوی این بخش از بازار به منزله رفتاری هماهنگ برای درآوردن سهام از چنگ مردم عادی باشد. طرفداران این دیدگاه ابتدا باید به این پرسش پاسخ دهند که اگر همین خریداران حقوقی نبودند و عرضه سنگین آبان ماه همچنان بیتقاضا مانده بود، صفهای فرسایشی فروش تا به حال چه میزان بر افت قیمتها افزوده بود؟

علاوه بر اینکه اگر سرمایهگذاران خرد بازار بر این باور باشند که سهام ارزنده است چه دلیلی برای فروختن آن دارند؟ پاسخ به این دو پرسش ما را به این نتیجه میرساند که حقوقیها تا به اینجای کار هرچه که برای حفظ منافع خود کردهاند منجر به حمایت از اهداف کسانی شده که به هر دلیل تمایل به ماندن در بازار سهام نداشتهاند.

حمایت یا سرمایهگذاری

شاید با خواندن مطالب گفته شده، برای خواننده این سوال پیش بیاید که پس بین خرید حقوقی با حمایت دستوری چه فرقی وجود دارد؟ در ابتدا باید به این نکته اشاره کنیم که با توجه به ماهیت فعالان حقوقی بازار سرمایه خود این شرکتها نیز سهامدارانی دارند که در نهایت یا سرمایهگذار مستقیم در بازار هستند یا دارنده واحدهای سرمایهگذاری صندوقها (سرمایهگذار غیرمستقیم) در نهایت منافع آنها از منافع مردم عادی جدا نیست.

مساله اینجاست که ساز و کار سرمایهگذاری حرفهای در آنها، حقوقیهای بازار را به سمتی سوق میدهد که به دور از هیجانات فردی و با توجه به حجم بالای سرمایه در اختیار اقدام به سرمایهگذاری کنند؛ عاملی که توضیحدهنده تفاوت بسیاری از رفتارهای این سرمایهگذاران نسبت به سرمایهگذاران خرد بازار است. از اینرو نمیتوان گفت که خریدهای حقوقیها لزوما به معنای همسویی با دولت و اثری از حمایت دستوری از بازار است.

در واقع حمایت دستوری چیزی نیست که خود فعالان نهادی بازار سهام علاقه چندانی به آن داشته باشند.

در واقع حمایت دستوری چیزی نیست که خود فعالان نهادی بازار سهام علاقه چندانی به آن داشته باشند.

۰