بورس در جدال تورم و نفت

رشد سودآوری اکثر شرکتها در سال مالی ۹۷ و انتظار برای تداوم رشد سودآوری در سال مالی جاری، فرارسیدن فصل مجامع شرکتهای بزرگ و سیاستهای تقسیم سود ایشان، در کنار انتظارات تورمی و رها شدن پتانسیلهای نرخ ارز نیمایی عمده این محرکها را شکل میدهند.

کد خبر :

۷۰۲۱۶

بازدید :

۹۳۰۲

امیرهوشنگ نوایی | بازار سهام دادوستدهای این هفته را در تقابل قابلتوجه فشار عوامل بیرونی و مولفههای حمایتی درونی آغاز کرد. ریزش ملموس قیمت کامودیتیها در معاملات انتهای هفته بازارهای جهانی، خیز دوباره برخی ریسکهای غیراقتصادی و افزایش مقطعی تنشها بین ایران و آمریکا در مقابل انتشار گزارشهای مطلوب از عملکرد ماهانه و صورتهای مالی سالانه بنگاههای بورسی روز کمنوسانی را در آغاز هفته برای این بازار رقم زد.

به نظر میرسد در فصل داغ برگزاری مجامع شرکتهای بزرگ، گزارشهای عملکرد قدرتمند بنگاهها انگیزههای عرضه سهام را کمرنگ ساخته و این موضوع فشار عمومی بر قیمت سهام را تخفیف بخشیده است.

عوامل برونزای فشار بر سهام

تشدید تنشهای تجاری بین دو غول اقتصادی دنیا پنجشنبه دشواری را برای بازار کامودیتیها رقم زد و بازگشت نسبی قیمتها طی معاملات جمعه نتوانست تمامی اثر افت قیمتها را پوشش دهد. در این میان ریزش بیش از ۵ درصدی قیمت نفت تاثیر بیشتری بر فضای معاملاتی بورس تهران داشت. رابطه تنگاتنگ اقتصاد کشور و قیمت نفت سبب میشود تا به خصوص در شرایط تحریمی، قیمت این کالای پایه زنگ هشدار حساسی برای فعالان اقتصادی کشور باشد.

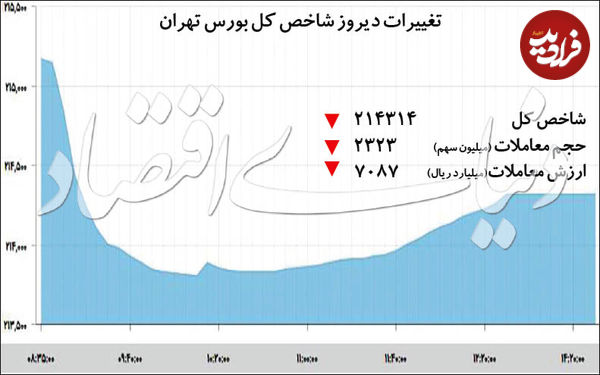

به این ترتیب جلسه معاملاتی شنبه با فشار عمومی بر قیمت سهام آغاز شد و شاخص کل بازار در ساعت نخست دادوستدها بیش از ۱۳۰۰ واحد از ارتفاع خود را از دست داد و موقتا به کانال ۲۱۳ هزار واحدی بازگشت. بهرغم تغییر مسیر معاملات و کاهش فشار عرضهها در اکثر گروههای بازار، نمادهای پالایشی باز هم متحمل بیشترین فشار فروش شدند و بیشترین اثر منفی را بر نماگر کل بازار بر جای گذاشتند.

برآوردهای کارشناسی نشان میدهد که فرض رابطه کاملا مستقیم بین قیمت نفت و سودآوری شرکتهای پالایشی لزوما صحیح نیست؛ با این حال در فضای ذهنی معاملهگران سهام، رابطهای سنتی قیمت نمادهای این گروه را به قیمت نفت گره زده است. از این منظر افت قیمت نمادهای این گروه در جلسه روز گذشته تا حدودی مورد انتظار بود.

افت قیمت فلزات پایه نیز به نوبه خود سبب شد تا سهام گروههای وابسته کار خود را با افت ملموس قیمت آغاز کنند. با این حال سلطه بیشتر آرامش بر جو روانی حاکم بر بازار سبب شد تا معاملات این گروهها بر اساس متغیرهای کلانتر پیگیری شود و خروج هر چه سریعتر از سهامداری ملاک معاملات نباشد.

افت قیمت فلزات پایه نیز به نوبه خود سبب شد تا سهام گروههای وابسته کار خود را با افت ملموس قیمت آغاز کنند. با این حال سلطه بیشتر آرامش بر جو روانی حاکم بر بازار سبب شد تا معاملات این گروهها بر اساس متغیرهای کلانتر پیگیری شود و خروج هر چه سریعتر از سهامداری ملاک معاملات نباشد.

در ادامه به بازخوانی این متغیرهای کلان پرداخته خواهد شد. اما مسالهای که در این جا لازم است به آن اشاره شود آن است که ادامه روندهای قیمتی در بازارهای جهانی چگونه خواهد بود و چه میزان از افت قیمت در رابطه با فلزات اساسی را میتوان کماهمیت قلمداد کرد.

به نظر میرسد جنگ تعرفهای چین و آمریکا وارد مرحله حساسی شده است که میتواند وقفه بر سر حل مناقشات را کمی طولانیتر کند. با این حال به نظر میرسد حصول توافق برای دو طرف همچنان ضروری است و کارشناسان کاهش مرحله به مرحله تنشها و تعرفهها را بهعنوان قویترین احتمال سرنوشت این جنگ مطرح میکنند. عدم سقوط قابلتوجه قیمت فلزات اساسی در بورسهای جهانی نیز به همین انتظار پیوند میخورد.

به نظر میرسد جنگ تعرفهای چین و آمریکا وارد مرحله حساسی شده است که میتواند وقفه بر سر حل مناقشات را کمی طولانیتر کند. با این حال به نظر میرسد حصول توافق برای دو طرف همچنان ضروری است و کارشناسان کاهش مرحله به مرحله تنشها و تعرفهها را بهعنوان قویترین احتمال سرنوشت این جنگ مطرح میکنند. عدم سقوط قابلتوجه قیمت فلزات اساسی در بورسهای جهانی نیز به همین انتظار پیوند میخورد.

انتظار میرود در حاشیه نشست گروه ۲۰ که حدود یک ماه دیگر در ژاپن برگزار میشود روسای جمهوری چین و آمریکا دیدار و گفتگو کنند. چین بارها اعلام کرده که تمایلی به ادامه جنگ تعرفهای ندارد و از سوی دیگر مهلت زمانی ترامپ تا انتخابات سال ۲۰۲۰ رفتهرفته محدودتر میشود و برخی فعالان اقتصادی انتظار دارند نرخ رشدهای اقتصادی در سهماهههای پیش رو بیش از پیش مورد توجه رئیسجمهوری آمریکا قرار گیرد. بر این اساس انتظار برای پایان دادن به جنگ تجاری آن هم در آیندهای نهچندان دور همچنان پررنگ است.

از سوی دیگر باید در نظر داشت عمده شرکتهای بورس تهران که فعالیت آنها با فلزات اساسی در ارتباط است حجم قابلتوجهی از سبد خود را در بازارهای صادراتی به فروش میرسانند یا دستکم نرخ فروش آنها در بازارهای داخلی رابطه مستقیمی با نرخهای صادراتی دارد؛ بنابراین نرخ ارز همچنان مولفهای مبهم و به شدت اثرگذار در رابطه با میزان درآمد این شرکتهاست.

از سوی دیگر باید در نظر داشت عمده شرکتهای بورس تهران که فعالیت آنها با فلزات اساسی در ارتباط است حجم قابلتوجهی از سبد خود را در بازارهای صادراتی به فروش میرسانند یا دستکم نرخ فروش آنها در بازارهای داخلی رابطه مستقیمی با نرخهای صادراتی دارد؛ بنابراین نرخ ارز همچنان مولفهای مبهم و به شدت اثرگذار در رابطه با میزان درآمد این شرکتهاست.

با گذشت ماهها از آغاز موج تلاطم ارزی، همچنان ابهامات در رابطه با نرخ تسعیر ارز شرکتهای صادراتی بسیار است. با این حال نوسانات گستردهتر نرخ دلار نسبت به قیمت کامودیتیها سبب میشود تا پتانسیلهای پوششی قدرتمندی برای افت قیمتهای جهانی ملاحظه شود.

در راستای سنجش سطوح حساس قیمتها باید مبانی تحلیلی سودآوری شرکتها را بار دیگر مورد بررسی قرار داد. در گزارش برآورد مورد اجماع تحلیلگران از سودآوری شرکتهای بزرگ بورسی میتوان میانگین قیمت ریالی مورد انتظار برای فلزات اساسی در سال ۹۸ را ملاحظه کرد. با توجه به اینکه این نرخ متاثر از دو مقوله نرخهای جهانی و نرخ ارز موثر در معاملات کالایی است، میتوان این گونه عنوان کرد تا جایی که پتانسیلهای صعود نرخ نیمایی ارز بیش از احتمال افت قیمت فلزات پایه باشد سودآوری شرکتهای مرتبط همچنان در حیطه امن و مورد انتظار خود قرار دارد.

در راستای سنجش سطوح حساس قیمتها باید مبانی تحلیلی سودآوری شرکتها را بار دیگر مورد بررسی قرار داد. در گزارش برآورد مورد اجماع تحلیلگران از سودآوری شرکتهای بزرگ بورسی میتوان میانگین قیمت ریالی مورد انتظار برای فلزات اساسی در سال ۹۸ را ملاحظه کرد. با توجه به اینکه این نرخ متاثر از دو مقوله نرخهای جهانی و نرخ ارز موثر در معاملات کالایی است، میتوان این گونه عنوان کرد تا جایی که پتانسیلهای صعود نرخ نیمایی ارز بیش از احتمال افت قیمت فلزات پایه باشد سودآوری شرکتهای مرتبط همچنان در حیطه امن و مورد انتظار خود قرار دارد.

پیشران تورمی قیمت سهام

همانگونه که اشاره شد نماگر کل سهام معاملات روز شنبه را با افت بیش از ۱۳۰۰ واحدی آغاز کرد. با این وجود شاخص کل نهایتا با افت ۸۵۴ واحدی به کار خود پایان داد؛ برخی بزرگان فلزی از فهرست نمادهای اثرگذار بر افت شاخص کل خارج شدند و جای خود را به برخی حامیان این نماگر دادند. طی هفتههای اخیر بارها بر مهمترین عوامل انگیزاننده تقاضای سهام تاکید شده است.

رشد سودآوری اکثر شرکتها در سال مالی ۹۷ و انتظار برای تداوم رشد سودآوری در سال مالی جاری، فرارسیدن فصل مجامع شرکتهای بزرگ و سیاستهای تقسیم سود ایشان، در کنار انتظارات تورمی و رها شدن پتانسیلهای نرخ ارز نیمایی عمده این محرکها را شکل میدهند. با این حال تغییر روند معاملات و فروکش کردن فشار فروش در معاملات شنبه را باید به انتشار گزارش عملکرد شرکتها در ماه اردیبهشت نسبت داد.

به نظر میرسد موجهای تورمی اثرات خود بر صورتهای مالی شرکتها را بیش از پیش آشکار میکند؛ به نحوی که گزارش ماهانه اکثر بنگاههای تولیدی در ماه اردیبهشت از رشد قابلتوجه نرخهای فروش محصولات و همچنین مبالغ فروش نسبت به آخرین ماههای سال ۱۳۹۷ خبر میدهند.

به نظر میرسد موجهای تورمی اثرات خود بر صورتهای مالی شرکتها را بیش از پیش آشکار میکند؛ به نحوی که گزارش ماهانه اکثر بنگاههای تولیدی در ماه اردیبهشت از رشد قابلتوجه نرخهای فروش محصولات و همچنین مبالغ فروش نسبت به آخرین ماههای سال ۱۳۹۷ خبر میدهند.

این مساله در رابطه با شرکتهایی که عمدتا بازار هدفهای داخلی را دنبال میکنند به خوبی هویداست. این دسته از بنگاهها از آنجا که بیشتر شرکتهای کوچک را شامل میشوند و صورتهای مالی خود را زودتر روانه کدال میکنند در معاملات روز گذشته بیشتر در جلب توجه معاملهگران توفیق داشتند.

بر خلاف روندهای پیشین که جدایی مسیر نماگرهای کل و هموزن بورس بیشتر از رویکردهای سفتهبازانه نشات میگرفت، واگرایی نسبی این دو نماگر در روز گذشته از اعتنا به گزارش عملکردهای منتشر شده شرکتهای کوچک نشات میگرفت. طی روزهای جاری باید در انتظار گزارش فعالیت شرکتهای بزرگ و صادراتی بود.

بر خلاف روندهای پیشین که جدایی مسیر نماگرهای کل و هموزن بورس بیشتر از رویکردهای سفتهبازانه نشات میگرفت، واگرایی نسبی این دو نماگر در روز گذشته از اعتنا به گزارش عملکردهای منتشر شده شرکتهای کوچک نشات میگرفت. طی روزهای جاری باید در انتظار گزارش فعالیت شرکتهای بزرگ و صادراتی بود.

این گزارشها علاوه بر رونمایی از متغیرهای حساسی همچون مقادیر و نرخهای فروش، نشان خواهد داد که تغییرات نرخ ارز در سامانه نیما چگونه درآمد شرکتها را متاثر ساخته است. منابع مختلفی میانگین موزون نرخ دلار در معاملات نیمایی را در حدود ۱۰ هزار تومان طی ماه گذشته عنوان میکنند.

روندی که طی روزهای اخیر همچنان صعودی بوده و در مسیر نزدیک شدن به نرخهای آزاد قرار دارد. در صورتی که نرخ تسعیر ارز شرکتهای صادراتی با این ارقام هماهنگی داشته باشد به نظر میرسد ابعاد درآمدی شرکتهای بزرگ در راستای همسو شدن با انتظارات قرار دارد و میتوان انتظار داشت که ریسکهایی همچون افت محدود قیمت جهانی کامودیتیها در کوتاهمدت نتواند مسیر صعودی بورس را چندان متاثر سازد.

روز گذشته برخی شرکتهای صادراتی گزارشهای عملکرد اردیبهشت خود را روانه کدال کردند که این گزارشها موید مفروضات بالاست. با این حال برای اخذ نتیجه قطعیتر باید دادههای بیشتری را مورد بررسی داد.

طی ماههای گذشته سیاستهای دستوری، چه در راه مبانی تسعیر ارز شرکتهای صادراتی و چه در رابطه با نرخ فروش شرکتهای با بازار هدف داخلی، بهعنوان یکی از اصلیترین دلایل جاماندگی بورس از سایر بازارهای رقیب مطرح میشد. به نظر میرسد دادههای تورمی هماکنون در گزارشهای عملکرد و صورتهای مالی شرکتها در حال بروزاند و پتانسیل نهفته صعود بورس در میان فراز و نشیب ریسکهای سیستماتیک در شکل حامی قیمت سهام عمل میکند.

طی ماههای گذشته سیاستهای دستوری، چه در راه مبانی تسعیر ارز شرکتهای صادراتی و چه در رابطه با نرخ فروش شرکتهای با بازار هدف داخلی، بهعنوان یکی از اصلیترین دلایل جاماندگی بورس از سایر بازارهای رقیب مطرح میشد. به نظر میرسد دادههای تورمی هماکنون در گزارشهای عملکرد و صورتهای مالی شرکتها در حال بروزاند و پتانسیل نهفته صعود بورس در میان فراز و نشیب ریسکهای سیستماتیک در شکل حامی قیمت سهام عمل میکند.

۰